|

La pandemia dejó al sector médico

prestador privado al borde de la

quiebra. El motivo no fue el

desborde de pacientes sino la falta

de pacientes.

La salida para la crisis de los

prestadores deberá combinar ajustes

de aranceles con un ordenamiento

impositivo que está hundiendo al

sector privado de la salud desde

mucho antes de la pandemia.

LA

CAÍDA DE LA ACTIVIDAD MÉDICA

La decisión de establecer una

cuarentena estricta para evitar un

contagio masivo que pudiera hacer

colapsar el sistema de salud hizo

que la actividad económica en el mes

de abril sufriera una abrupta caída

del 26%. (1) La economía sufrió un

fuerte desmoronamiento con una

disminución del PBI en el segundo

trimestre del 19%, lo que se tradujo

en una pérdida similar del empleo

total. (2)

El confinamiento también produjo una

abismal caída de la demanda por

atención médica. La demanda en las

áreas de guardia de los hospitales

privados cayó en los meses de abril,

mayo y junio en un 70% promedio. En

el período julio-octubre cierta

gente empezó a acercarse a las

guardias, pero el nivel de ocupación

quedó promediando el 55%.

En el caso de las áreas de prácticas

de imágenes más convencionales, la

caída fue aún mayor. La radiología

simple llegó a caer cerca del 90% en

abril; y las ecografías, resonancias

y tomografías lo hicieron entre 70%

y 80%. Es importante destacar en

este punto que, gran parte de la

caída de la ocupación se debe, no

sólo al “miedo al contagio” sino

también al espaciado de turnos, la

separación física de personas y la

descontaminación de superficies.

Las áreas ambulatorias intensivas en

tecnología médica, como las de

imágenes, tienen un lucro cesante

muy elevado porque son áreas con

inversiones de infraestructura y

tecnología de muy alto costo.

Tenerlas inmovilizadas supone una

pérdida de generación de ingresos

muy gravosa.

Retomando el hecho de que la

cuarentena estricta se aplicó en

prevención a evitar un colapso de

las terapias intensivas, sirve

analizar que ocurrió con la

ocupación en las áreas críticas del

sector privado. En los meses de

abril, mayo y junio, las terapias

intensivas estuvieron trabajando muy

por debajo de su capacidad (menos

del 70% (3)). Habría sido de esperar

que en julio y agosto se tienda a la

normalidad por ser meses núcleo de

la temporada invernal y porque las

tasas de contagio levantaron vuelo.

Sin embargo, la ocupación se mantuvo

en el orden del 74% en pleno

invierno, cuando era de esperar una

ocupación, como mínimo, del 85%.

LA

CRISIS ECONÓMICA DE LOS PRESTADORES

MÉDICOS

El vaciamiento de pacientes de las

instituciones privadas de salud

trajo como correlato directo la

caída en los ingresos monetarios.

Los márgenes económicos de los

prestadores médicos provienen más

que nada del volumen de pacientes y

del valor agregado incorporado en la

alta complejidad de las

prestaciones.

Ante la evidencia de que los

prestadores médicos privados tenían

problemas económicos, se instrumentó

la reducción de hasta un 95% de la

contribución patronal con destino al

sistema previsional, y el programa

de Asistencia al Trabajo y la

Producción (ATP) para el sector

salud. Este subsidio cubrió

aproximadamente un tercio de la masa

salarial.

Si bien la ayuda fue importante, no

fue suficiente para evitar que

muchos prestadores entren en un

preocupante estrés financiero. Según

un relevamiento a asociados de

Adecra+Cedim, el 90% experimentó

demoras –adicionales a las que ya

traían– en los cobros de los

financiadores de hasta 120 días.

Asimismo, un 22% de los prestadores

sufrió el rechazo de cheques,

porcentaje elevado para el sector

privado de la salud que suele

trabajar con flujos fluidos entre

financiadores y proveedores.

Todo esto generó que el 92% de las

instituciones aumenten su deuda ya

sea financiera, comercial o

impositiva; y que un 14% incurra en

suspensión de personal por razones

económicas. Este porcentaje es menor

de lo esperado, debido a que, las

instituciones de salud no pueden

prescindir del personal por ser

intensivas en recursos humanos.

El golpe económico a los prestadores

médicos privados no vino sólo por la

falta pacientes. En paralelo

actuaron los siderales aumentos de

costos por la provisión de

medicamentos de terapia intensiva e

insumos Covid-19 (4), cuyas

cantidades demandadas aumentaron un

303%.

Del cruce de datos entre los

asociados de Adecra+Cedim surge que

el incremento de precios promedio de

insumos Covid-19 medido en agosto

2020 fue de 615% interanual, con

picos en los meses de marzo y abril.

Entre el extraordinario aumento de

las cantidades consumidas y de los

precios de los insumos Covid-19, el

aumento del gasto en insumos Covid-19

ascendió al 2.776%.

Por su parte, algunos medicamentos

de terapia intensiva han llegado a

incrementos de hasta un 700%. La

razón de ello fue la escasez que se

produjo en el mercado, no por la

complejidad del medicamento, sino

por el aumento de la cantidad

consumida debido al largo tiempo de

internación de los pacientes.

LA

NECESIDAD DE UN ORDENAMIENTO

IMPOSITIVO

Una particularidad distintiva del

sector salud argentino es que nunca

se resuelven los problemas de

política sanitaria: el mejor ejemplo

en este sentido es la Emergencia

Sanitaria, iniciada en 2002 y

prorrogada hasta hoy. Uno de los

factores que impidió salir de la

emergencia es la imposibilidad

fáctica de los prestadores de

cumplir con sus obligaciones

tributarias.

A la hora de analizar el peso de los

impuestos en un sector hay que medir

diferenciadamente lo que son los

impuestos indirectos (que son los

que se aplican en el proceso

productivo) de los impuestos

directos (que son los que se aplican

sobre el producto o ingreso final).

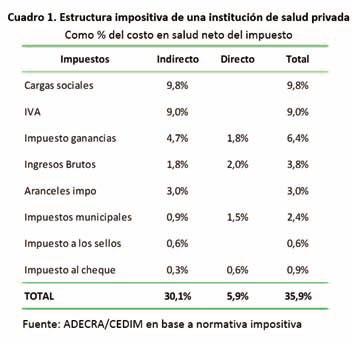

Del

Cuadro 1 se desprende que, un

prestador privado de salud paga 30%

de impuestos cuando atiende a un

paciente. Luego, cuando factura esa

atención médica debe pagar un 6%

adicional en impuestos directos. En

suma, cuando un paciente recibe

atención médica está pagando 36% de

impuestos.

Dado que no se sabe si se tendrá que

convivir con la pandemia por un

tiempo más, es necesario ordenar

impositivamente al sector privado de

la salud ya que la atención del

coronavirus demanda costos extras.

PERSPECTIVAS A FUTURO

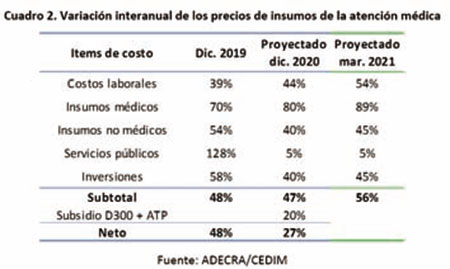

En el Cuadro 2 puede verse que, por

la revisión de los salarios de

comienzos de año más la negociación

2020, el costo laboral tendrá un

aumento de 44% a diciembre 2020.

Sumando los aumentos proyectados

para el resto de los insumos surge

que el aumento de costos totales se

ubicará en 47%. Las ayudas otorgadas

por el Estado (ATP y decreto 300)

representan un alivio de 20%. Por

tanto, a diciembre, el peso efectivo

en el aumento de costos será de

aproximadamente 27%.

Dado

que estas ayudas finalizan en

diciembre del corriente año, el

ajuste de aranceles que requerirán

los prestadores será de 56%. Este

valor surge de actualizar los costos

laborales (entre enero y marzo 2021

se integrarán las sumas fijas al

salario básico); y, de incluir al

resto de los costos -con excepción

de los servicios públicos- las

proyecciones de inflación del

Relevamiento de Expectativas de

Mercado del Banco Central.

Es muy difícil pensar que se podrá

recuperar un atraso de 56% de

aranceles en un solo paso. En este

sentido, una alternativa técnica y

políticamente viable sería combinar

aumentos de aranceles con rebaja de

impuestos, fundamentalmente aquellos

indirectos que pegan más fuerte

sobre los costos médicos: utilizar

los créditos de IVA-compras para

cancelar contribuciones patronales;

igualación del impuesto al cheque al

de las obras sociales; ingresos

brutos diferencial para prestadores

médicos; vuelta de los impuestos

municipales a tarifa en lugar de

porcentaje de facturación; y

moratoria amplia para los

prestadores de salud.

(*) Asociación de Clínicas,

Sanatorios y Hospitales Privados de

la República Argentina.

1) Fuente: Estimador Mensual de

Actividad Económica del INDEC.

2) Según la Encuesta Permanente de

Hogares (EPH) del INDEC, 2,5

millones de personas perdieron su

trabajo. Unos 1,3 millones eran

trabajadores asalariados no

registrados y otros 900 mil

cuentapropistas. Ambos tipos de

empleos muy ligados al nivel de

actividad económica. En cambio, la

caída entre los asalariados

registrados fue de 300 mil

trabajadores debido a la prohibición

de despido y subsidios al salario.

3) La caída de ocupación en áreas de

cuidados críticos en gran parte se

debe a la separación por áreas, y la

limitación en personal disponible e

insumos.

4) Estos insumos se conforman por

los elementos de protección personal

(alcohol en gel, mascarillas,

quirúrgicas y respiratorias, batas

impermeables, dispositivos oculares,

etc.). |