|

Ya

nos hemos expresado en números

anteriores de esta Revista acerca de

los destinos que las leyes 23.660 y

23.661 le imponen al Fondo Solidario

de Redistribución. Nos hemos

referido también acerca de las

previsiones del decreto 908/2016

(Decreto de Necesidad y Urgencia)

relacionado a los llamados

“excedentes” del Fondo Solidario de

Redistribución y cuáles fueron los

destinos establecidos en esa norma.

La pandemia tuvo consecuencias

mayores sobre el Sistema Nacional

del Seguro de Salud, ya sea desde el

aspecto prestacional como desde el

económico financiero. En este

último, el FSR sufrió una de las

mayores secuelas.

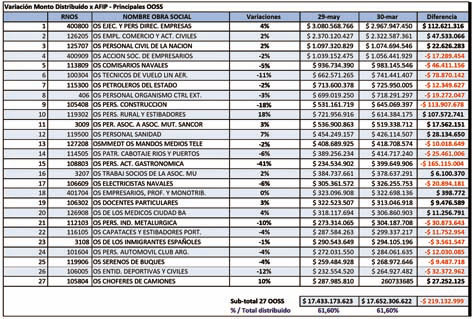

Como era de preverse, el nivel de

cumplimiento de los empleadores con

las cargas sociales fue acorde con

la caída de algunas actividades. En

el cuadro que sigue, puede verse

cuáles fueron -en un mes testigo-

las obras sociales que tuvieron

mayor caída de la recaudación.(1)

Esas caídas fueron cubiertas

mediante aportes del Fondo Solidario

de Redistribución. En efecto,

mediante sendas resoluciones de la

Superintendencia de Servicios de

Salud se otorgaron apoyos

financieros de excepción, con el

objetivo de garantizar el adecuado

funcionamiento de los servicios de

salud durante la vigencia de la

pandemia de Covid-19, así como el

pago en tiempo y forma a los

prestadores, indispensables para la

continuidad de la atención de los

beneficiaros. Esas decisiones

administrativas fueron el resultado

de la instrucción emanada del

Ministerio de Salud de la Nación(2),

que tuvieron en mira mantener la

cadena de pagos del sector salud en

momentos en los que este sector

resultó (y resulta) clave para

minimizar los impactos de la

pandemia.

A tales efectos (caída de la

recaudación) se utilizó una parte de

los “excedentes” del FSR a que nos

referimos al citar al decreto

908/2016: el FONDO DE ASISTENCIA Y

EMERGENCIA. Conforme surge de esa

norma y tal como dice textualmente

el primer acápite del anexo II del

decreto, la creación de ese Fondo de

Asistencia y Emergencia tuvo en mira

la asistencia financiera a obras

sociales ante situaciones de

Epidemias y/o Emergencias en el

ámbito del territorio nacional.

Es decir que mientras los recursos

del FSR se vieron reducidos por la

pandemia, la misma pandemia dio

motivo para la utilización -más que

correcta en nuestra opinión- de los

“excedentes”.

Siguiendo con este derrotero de

malas noticias, no escapará al

conocimiento del lector que por la

pandemia y la consecuente reducción

de la economía se achicó la tasa de

empleo (aumentó el desempleo) en un

país que tiene una alta rotación de

trabajo “en negro”. Ya desde hace

varios años que los asalariados en

relación de dependencia (titulares,

en la jerga) vienen en franca

disminución, aumentando el número de

aquellos independientes (cuentapropistas,

llamados fiscalmente monotributistas).

Esta realidad ha generado, desde

hace tiempo, una reducción

considerable de los recursos del

Sistema Nacional del Seguro de

Salud. Para poner un ejemplo, un

monotributista que gana treinta mil

pesos mensuales aporta al Sistema de

salud $ 1.041, mientras que un

trabajador en relación de

dependencia asalariado con el mismo

importe aporta a su obra social el

3% de ese salario ($ 900) y el

empleador contribuye con el 6% de

ese salario ($ 1.800), lo que hace

un total de pesos dos mil

setecientos ($ 2.700). El desfasase

es notorio.

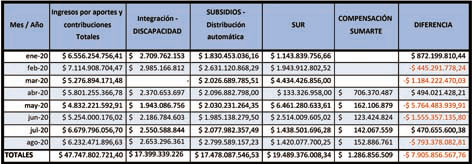

Mientras tanto, los inferiores

recursos del Fondo Solidario de

Redistribución siguieron teniendo

los destinos que habitualmente

tenían. En el cuadro que sigue,

puede verse claramente cuáles han

sido ellos y describimos allí las

mermas en la recaudación.

Para no aburrir al lector con datos

técnicos demasiado minuciosos, los

destinos habituales del FSR siguen

siendo los subsidios automáticos

(SUMA, SUMARTE, SUMA 65 y SANO), el

mecanismo Integración

(discapacidad), SUR (sistema único

de Reintegros) y los gastos

operativos de la Superintendencia de

Servicios de Salud. En los últimos

tiempos se le sumó una compensación

adicional para los monotributistas.(3)

Como

puede verse en el cuadro que

antecede, los números en rojo

reflejan el déficit en curso. Se

recauda menos de lo que se gasta, y

(otra vez) la diferencia es

solventada por el Fondo de

Asistencia y Emergencia o por otros

recursos que no son recaudación

genuina.(4)

Podemos agregar a esta descripción

dos factores que inciden en el

desfinanciamiento:

a) La judicialización, ya que se ha

hecho costumbre en los últimos

tiempos que las condenas judiciales

o las cautelares por prestaciones

costosas y, en la mayoría de los

casos, no incluidas en el Programa

Médico Obligatorio deban ser

financiadas también por el FSR,

extendiendo las condenas hacia la

SSSalud.

b) Las nuevas tecnologías, en la

mayoría de los casos sin evidencia

científica comprobada y con costos

muy elevados.

¿A qué nos lleva toda esta

descripción?

Que se acaban las joyas de la

abuela. Que ya no hay más en la

lata.

Que al nivel de gasto del FSR (o de

inversión, como se lo quiera ver)

los fondos sufrirán una merma

considerable que hará que ya no

tenga el efecto para el que fue

creado. Esa “garantía” contra la que

el sistema ha funcionado de manera

consistente desde el dictado de las

leyes 23.660 y 23.661 está en vías

de extinguirse.

En la perspectiva próxima (año 2021

y probablemente el 2022 si se

mantienen estas condiciones) las

reservas existentes y,

fundamentalmente, el criterio

filosófico que creó ese fondo dejará

de existir.

En el número 99 de esta Revista, en

el mes de julio de 2017, y a raíz de

algunas de los nuevos tratamientos

propusimos una discusión sobre el

financiamiento de la seguridad

social. En esta pandemia, y como

quedó descripto en este artículo,

los menores recursos de las obras

sociales fueron financiados por el

FSR y no por el tesoro nacional.

Por eso el título: el Fondo

Solidario de Redistribución a

futuro: ¿será una garantía o una

hipoteca?

REFERENCIAS

1) El cuadro corresponde a la

comparación de la recaudación del

mes de marzo 2020 (última antes de

la pandemia) con la de mayo de ese

mismo año. Como puede verse también,

hubo algunas obras sociales que

vieron incrementada su recaudación.

2) Resoluciones Nº 941/20, Nº

1086/20 y Nº 1284/20, el MINISTERIO

DE SALUD instruyó luego, por

resolución Nº 1397/20, el

otorgamiento de un apoyo financiero

a los Agentes del Seguro de Salud,

con carácter excepcional y

extraordinario, a fin de compensar

la caída en la recaudación de

aportes y contribuciones.

3) Decreto 251/2019.

4) Bonar 2020 y sus rentas, recursos

provenientes de colocaciones

bancarias, etc. |