|

Los prestadores médicos privados

tienen históricamente dos precios

rectores en su actividad. Uno es el

salario de convenio que debe pagar

como mínimo a sus trabajadores y el

otro es el arancel que cobra por los

servicios médicos que otorga.

El salario es un precio central

porque la actividad de producir

atención médica es altamente

demandante del factor humano que,

además, es muy calificado. En la

estructura de costos de los centros

sin internación el 55% corresponde a

las remuneraciones de los recursos y

en las clínicas y sanatorios este

porcentaje asciende al 74%. (1)

Asimismo, la calidad del servicio

médico depende fuertemente de la

motivación que tengan los médicos,

las enfermeras y el personal de

apoyo. Es muy difícil dar calidad

médica con el personal desmotivado y

en este sentido la remuneración es

un factor, no el único, pero sí

decisivo.

El otro precio central es el valor

que se cobra por los servicios

médicos brindados. A diferencia de

otros mercados, en la atención

médica en general al precio no lo

paga el consumidor (paciente) sino

que hay un tercer pagador, que puede

ser una obra social o una prepaga.

Esto hace que los pacientes

desconozcan totalmente las

condiciones en las que los

prestadores médicos tienen que

lidiar con sus pagadores.

La otra particularidad de la

medicina privada es que, tanto el

salario como el arancel, se

determinan en mercados que operan en

regímenes muy limitados de

competencia, mientras que los

prestadores médicos sí operan en

ámbitos de mucha competencia. Esto

hace que los prestadores médicos

tengan muy poco poder de negociación

en la determinación de los salarios

y los aranceles. De esta

interrelación surge que los

prestadores médicos son tomadores de

precios en sus precios rectores: los

salarios y los aranceles.

En este marco, cuando sobreviene una

crisis, los prestadores médicos son

los que sufren la presión al alza de

los salarios que pagan y a la baja

de los aranceles que reciben. Esto

es lo que está colocando en un

creciente estrés financiero a las

instituciones médicas privadas de la

salud.

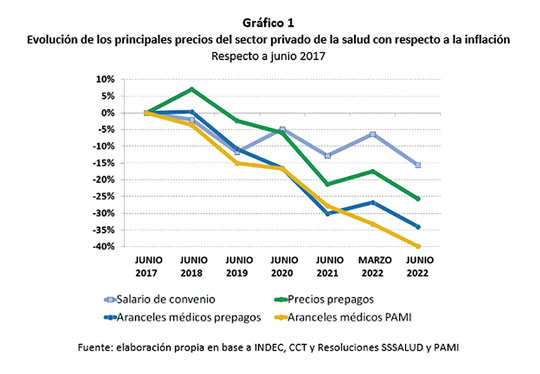

Observando el gráfico

1 se concluye que todos los actores

del sector privado de la salud están

perdiendo contra la inflación. (2)

El salario de convenio, por su

parte, es el ingreso que menos cae

en términos reales. Muestra un

comportamiento de serrucho producto

de que en un momento del año (marzo)

se actualiza con las cláusulas de

revisión, aunque de manera

insuficiente, por eso su tendencia

es a la caída. Esta tendencia es

producto de la aceleración

inflacionaria y del hecho de que los

otros ingresos (cuotas de prepagas y

aranceles médicos) caen todavía

mucho más que lo que cae el salario

de convenio.

Lo otro que se observa es que el

ingreso más castigado es el arancel

médico. Esto responde, en parte, a

la aceleración inflacionaria y, por

otra parte, a la puja distributiva

con los financiadores en donde el

prestador siempre lleva las de

perder. Como se comentó

anteriormente, los financiadores y

el sindicato tienen posiciones

monopólicas (un sindicato, un PAMI,

seis grandes prepagas) y los

prestadores son una gran cantidad

con competencia entre ellos. Por

esta imperfección de los mercados,

se necesita una intervención del

Estado para proteger a la parte más

débil que son los que están en

competencia a los fines de evitar su

depredación.

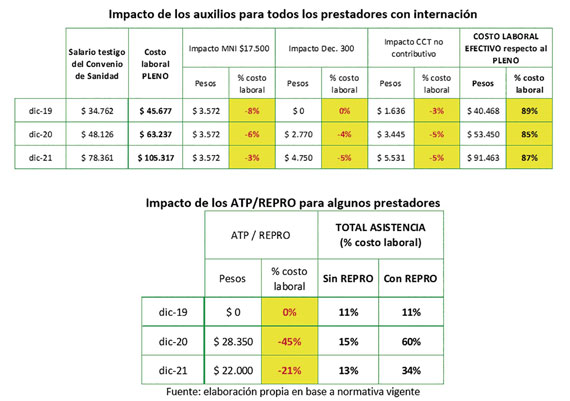

En 2019, debido al atraso de

aranceles, el anterior gobierno

decidió en agosto de ese año

establecer para la medicina privada

un mínimo no imponible para las

contribuciones patronales de $

17.500. Asimismo, cuando comenzó el

confinamiento por la pandemia se dio

un segundo auxilio financiero: el

decreto 300, que implica una

exención a las contribuciones

patronales con destino al sistema

previsional. El tercer auxilio se

corresponde con la no

remuneratividad de los aumentos de

convenio desde la paritaria de junio

2019.

Por último, se

encuentran los subsidios al salario

que nacieron con el confinamiento

2020, bajo el nombre de ATP y se

extendieron durante el 2021 con el

nombre de REPRO. Este auxilio

consiste en el subsidio de una parte

del salario, pero no a todos los

prestadores sino a un conjunto

reducido de aquellos que no aumentan

su facturación por encima de la

inflación (48% de los asociados de

ADECRA+CEDIM).

Los impactos que estos auxilios

tienen en el costo laboral de los

prestadores con internación se

presentan en los cuadros 1 y 2.

En el 2020, los ATP llegaron a

representar una reducción del costo

laboral del 45%. Sumado al 15% de

los tres auxilios sectoriales, los

que recibieron ATP en el 2020

tuvieron un alivio del 60% del costo

laboral.

En el 2021, con el REPRO este

porcentaje de ayuda disminuye (3),

con lo cual el nuevo impacto es una

reducción del 21% del costo laboral.

Sumado al 13% de los auxilios

sectoriales, los que están

recibiendo REPRO tienen un alivio

del 34% del costo laboral.

A pesar de todas estas restricciones

presupuestarias, el esfuerzo por

parte de los prestadores médicos en

brindar atención médica de calidad

fue en aumento. Según las Encuestas

de Satisfacción del Paciente de

Adecra+Cedim llevadas adelante desde

2015 y dirigidas a pacientes

internados (excluye obstetricia y

cirugías ambulatorias) la valoración

de los pacientes por los servicios

recibidos durante la internación es,

en general, elevada.

REFERENCIAS

1) La pandemia modificó los precios

relativos y las cantidades

consumidas de muchos de los demás

componentes de la canasta que

compone al costo operativo total.

Este tema es abordado en profundidad

en el Informe 18 de Adecra+Cedim.

2) El análisis exhaustivo de este

gráfico puede encontrarse en el

Informe 18 de Adecra+Cedim.

3) Es necesario recordar que el

programa Repro baja su peso en el

total del costo laboral, ya que,

además de tratarse de una suma fija,

el tope de salario bruto a partir

del cual no corresponde el beneficio

no se actualiza desde octubre de

2020 (tomándose el monto nominal del

antiguo ATP).

(*) Asociación de Clínicas,

Sanatorios y Hospitales Privados de

la República Argentina.

|