|

Como todos los años PROSANITY CONSULTING y la UNIVERSIDAD ISALUD

realizaron el trabajo de actualización de “La estimación del

gasto necesario para garantizar la cobertura asistencial

contenida en el programa médico obligatorio (PMO)”. Este trabajo

anual tiene dos objetivos fundamentales.

1) El primer objetivo determinar el valor de la canasta

prestacional conocida como PMO a una fecha definida. (31 de

julio).

2) El segundo objetivo de esta investigación es determinar a

finales de julio 2021 en qué medida las Obras Sociales

Nacionales Sindicales se encuentran en condiciones financieras

de brindar un PMO íntegro y su comparación con los años

anteriores.

Si bien en el período julio 20 a julio 21 no existió el gran

sesgo de la pandemia de Covid-19 como en el período anterior

(que obligó a realizar dos determinaciones), se mantuvo la

metodología con que fue realizada la estimación de julio 2020, o

sea sin modificación de las tasas de uso respecto a la del 2019.

Como consecuencia de haberse priorizado la atención de los

enfermos con Covid-19, muchos de esos indicadores o tasas de uso

no se han acomodado a lo habitual este último período. Ante esta

situación, se actualizaron solamente los precios del trabajo

anterior (julio 2020), aunque lo habitual es ir seleccionando

prestaciones que van variando su uso o por cambios

epidemiológicos o por la aparición de nuevas tecnologías,

analizarlas, determinar los nuevos indicadores de utilización y

modificarlos en la investigación. En los más de diez años en que

se realiza este trabajo, han sido abordadas muchas de las más

relevantes y modificados sus indicadores en la grilla del PMO.

Respecto a la problemática del sector de la salud, los

desórdenes económicos se han mantenido y potenciado, la

inflación sigue siendo muy alta y desde julio del 2020 a la

fecha del presente estudio, se ha producido una gran devaluación

de la moneda. La pandemia ha agudizado la problemática económica

previa. Sigue existiendo una falta de precios de referencia en

el mercado. También, dada la gran dispersión de precios en

algunos rubros, se dificulta la determinación de un valor que

represente al universo, lo cual puede provocar algún grado de

desvío en el costeo del PMO.

Todo

el sistema sanitario, financiador y prestador, se mantiene en

una crisis de gran magnitud, a lo que se suman los indicadores

de pobreza e indigencia, aún a determinar post pandemia, los que

se estiman en un 50% de pobreza medida por ingresos. Si se

hiciera la medida de pobreza por necesidades básicas

insatisfechas, seguramente en muchas regiones o localidades el

indicador sería mucho mayor, influyendo como ningún otro factor

en el estado sanitario de la población. No se conocen aún los

impactos indirectos en morbimortalidad que generará la pandemia,

como resultado de la falta de atención o ausencia de consulta de

pacientes con patología previa o por nuevos eventos como los

IAM, oncología, enfermedades mentales, etc. Todo

el sistema sanitario, financiador y prestador, se mantiene en

una crisis de gran magnitud, a lo que se suman los indicadores

de pobreza e indigencia, aún a determinar post pandemia, los que

se estiman en un 50% de pobreza medida por ingresos. Si se

hiciera la medida de pobreza por necesidades básicas

insatisfechas, seguramente en muchas regiones o localidades el

indicador sería mucho mayor, influyendo como ningún otro factor

en el estado sanitario de la población. No se conocen aún los

impactos indirectos en morbimortalidad que generará la pandemia,

como resultado de la falta de atención o ausencia de consulta de

pacientes con patología previa o por nuevos eventos como los

IAM, oncología, enfermedades mentales, etc.

La situación epidemiológica ha modificado el modo de acceso a

determinadas prestaciones, impulsando la aplicación de

tecnologías que aparecen como pasibles de persistir en el tiempo

luego de la desaparición de la crisis sanitaria. Entre otras han

destacado la teleconsulta, el uso de recetas digitales, las

autorizaciones on line, etc. Respecto a la teleconsulta, no hay

dudas de su potencial actual y a futuro, aunque en un marco

regulatorio claro, seguridad de protección de datos, y equidad

en el acceso a la conectividad. Estas herramientas son un buen

complemento en determinados casos, no un reemplazo de la visita

presencial. Todas las aplicaciones tecnológicas tienen múltiples

ventajas, en la medida de su aplicación adecuada. Mejora de

acceso a los servicios de salud, mejora de la eficiencia,

reducción de costos, gestión de la información, actualización de

conocimientos de los integrantes del equipo de salud, mejora en

la continuidad de los seguimientos, etc.

El segundo elemento que ha quedado como resultado de esta

pandemia tiene que ver con una revalorización del rol de la

Salud Pública, y de la integración público–privada, de la

capacitación continua de los trabajadores de la salud y del rol

esencial de los mismos haciendo especial énfasis en enfermería,

salud mental, medicina familiar, etc. Durante la pandemia se ha

logrado una mayor integración entre todos los sectores y

subsectores de nuestro sistema de salud, con las sociedades

científicas, universidades, etc. Se espera que este hecho se

mantenga y profundice en el tiempo por ser uno de los elementos

que aportan a la solución de un sistema fragmentado como el

nuestro.

A pesar de lo fragmentado y segmentado de nuestro Sistema de

Salud, durante la pandemia se logró un mejor funcionamiento en

Red (público-privadas) lo que seguramente ha minimizado

temporalmente las fuertes inequidades en el mismo tanto en el

acceso, como en la oportunidad y la calidad de los servicios

prestados, según las regiones y/o provincias, y según el

subsector financiador.

Los diferentes estamentos de la salud tuvieron el abordaje de la

pandemia como prioridad casi excluyente, por lo que durante este

año no se han producido cambios estructurales sustanciales en el

sistema. La casi totalidad de acciones desarrolladas han sido

destinadas a afrontar este flagelo, con los cuidados, las

restricciones y la vacunación como ejes de estas. El apoyo

realizado a los financiadores y prestadores ha estado

sustancialmente relacionado al financiamiento.

Como fue señalado en la publicación anterior, durante el período

de pandemia la SSSALUD destinó fondos adicionales a las OOSS

Nacionales con el propósito de paliar la caída de la recaudación

potencial liberando fondos provenientes del FONDO DE EMERGENCIA

Y ASISTENCIA, dispuesto por el Decreto 908, del 2016. También

liberó fondos correspondientes al SUR a cuenta de expedientes en

trámite, para asegurar otro ingreso indispensable para las Obras

Sociales, considerando que los costos de las prestaciones

cubiertas por dicho reintegro son las que más aumentan año a año

en el PMO. Este elemento se mantuvo inalterable durante este

período. El Estado Nacional aportó fondos directos a las

empresas de salud y disminuyó algo, tanto la carga impositiva

como previsional que recae sobre las mismas.

Los Seguros de Salud Obligatorios y dentro de ellos las Obras

Sociales Sindicales, como así también el sector prestador que

les brinda servicios ha mantenido todos los problemas

preexistentes entendiendo que, la salida de la pandemia

seguramente significara repetir y magnificar las serias

dificultades del sector, a la luz de eventuales demandas

contenidas, enfermedades que no han sido convenientemente

cubiertas, el aumento presumible de morbimortalidad y de los

costos, entre otros factores.

Las Obras Sociales en conjunto y por supuesto también las

Sindicales padecen cada vez una mayor dificultad para cubrir las

prestaciones a las que están obligadas, pues dependen de un

porcentaje de los aportes y contribuciones de los salarios,

(sumados los bajos ingresos de los monotributistas y empleadas

de casas particulares) que han seguido perdiendo valor con

relación a la inflación existente. La caída de los ingresos se

va profundizando, el aumento de costos en salud es incesante y

el mercado laboral va modificando sus formatos sin conocerse a

futuro como impactará en el subsistema.

Como expresamos en la edición anterior se hace imprescindible

analizar si el Sistema de los Seguros Sociales Obligatorios es

pasible de ser financiado a futuro exclusivamente con aportes y

contribuciones como en la actualidad. El aumento de los costos

en salud está marcado por un incremento de enfermedades crónicas

y una esperanza de vida cada vez mayor, y la incorporación de

nuevas tecnologías, sobre todo en medicamentos

(biotecnológicos). Las coberturas de prestaciones incorporadas

al SU en caso de discapacidades (Prestaciones Educativas

cubiertas por Salud), pesan mucho en el costo del PMO, y aunque

sigan siendo cubiertas desde el área de salud, los fondos

deberían provenir del Estado Nacional o del sector educativo.

Respecto al sector privado prestador, la ley de emergencia

sanitaria genera un alivio transitorio de las deudas impositivas

y previsionales del sector de prestadores privados, que es quien

sustenta la atención de la mayor cantidad de prestaciones del

Seguro Social Obligatorio, aunque, por otro lado, resiente la

fuente de financiamiento de Obras Sociales del sector, que

provienen justamente de aportes y contribuciones. Nuestro

Sistema de Servicios de Salud por fragmentado, inequitativo y

poco solidario necesita de muchas acciones a implementar, muchas

de ellas simultáneas a fin de perfeccionar la integración de los

diferentes subsectores y hacer un sistema más equitativo y

eficiente para toda la población en lo que hace a la

accesibilidad, oportunidad, calidad, etc.

Algunas acciones, abordadas como un todo, en forma unificada,

pueden impactar en todos los subsectores al ser una problemática

transversal a los mismos y aplicar, sin dudas y de forma muy

importante, en el costo efectividad, la calidad y la equidad del

sistema. Consideramos como un error el abordar la atención de la

salud de las personas solo desde la perspectiva del

financiamiento. Se ha marcado repetidamente en nuestras

diferentes presentaciones que la mayor mejora en la salud de las

poblaciones se logra abordando acciones sobre la pobreza, sobre

los determinantes sociales, el medio y sobre las conductas de

los individuos.

Y que, si bien la participación del sector de la salud es

sustancial para el impacto en la salud poblacional, a través de

sus acciones de educación de la salud y acciones de prevención

como la vacunación, comparte las responsabilidades con muchos

otros sectores y disciplinas, con los cuales debe trabajar

mancomunadamente, y volcar recursos y generar acciones cuyo

impacto en la salud de las poblaciones, supera en mucho el que

tiene el Sistema de Servicios de Salud. El sistema sanitario es,

en todos los sistemas de salud, quien lleva la mayor parte del

gasto en salud, y al que se le vuelcan la mayor cantidad de

recursos. Pero siendo que su impacto en la salud poblacional es

limitado, (aunque importante) su abordaje no debe y no puede ser

exclusivamente de financiamiento. Abordar y pensar

exclusivamente la forma de conseguir fondos adicionales para

subsanar la crisis de la salud, es un error conceptual de gran

implicancia actual y a futuro.

Los costos de los sistemas sanitarios del mundo siguen en

aumento y lo seguirán haciendo por las modificaciones

epidemiológicas y por el avance tecnológico. Es necesario una

búsqueda diferente, integral y con claras modificaciones de los

paradigmas de abordaje, tales como modificar los modelos de

atención y basarlos efectivamente en la atención primaria de la

salud, evaluar sistemas administrados de atención y de gestión,

limitar los alcances del PMO a aquellas prestaciones con

evidencia científica probada, con costo-efectividad, integrar

las redes públicas y privadas para bien utilizar recursos

disponibles, lograr una CUS para la población sin cobertura

formal equitativa con la población formalmente cubierta, pagar

desde la demanda y no desde la oferta, propender a la educación

y capacitación continua de los recursos humanos del sistema, a

su certificación, acreditar efectores de salud, generar una

agencia de evaluación de tecnologías, generar mecanismos de

aseguramiento para gasto catastrófico, trabajar para disminuir

costos de no calidad, minimizar la variabilidad clínica, etc.

Este es un listado de solo algunas de las varias acciones

estratégicas que aplicadas en conjunto deben ser la base del

cambio estructural del Sistema de Salud, que asegure una calidad

y un financiamiento adecuado y posible del sistema, y que lo

haga sustentable en el tiempo. Para concretarlas se deben

generar los espacios de consenso y coordinación y asegurar la

participación de todos los actores del sector, de todas las

regiones y jurisdicciones. De ahí la trascendencia de la

rectoría y gobernanza de las autoridades sanitarias para llevar

a cabo estos consensos. La pandemia, habiendo recolocado a la

salud en el centro de las agendas, sigue constituyendo una

oportunidad para encarar los desafíos, cuya solución definitiva,

se encuentra largamente postergada, y que no permite nuevas

dilaciones.

METODOLOGÍA

Se continuó con la metodología de investigación utilizada

usualmente; los parámetros considerados son las tasas o

indicadores de uso y los precios de mercado. Como en todos los

trabajos anteriores no se incluyen los costos de administración,

por no contar con información fiable de los mismos. El costo del

PMO y sus indicadores han sido elaborados sobre la base

exclusivamente de poblaciones activas, habiendo considerado como

tales aquellas con rangos etarios entre 0 y 65 años, tanto para

hombres como para mujeres. Los indicadores de uso y los precios

considerados son de poblaciones de Obras Sociales Sindicales de

la Ciudad de Buenos Aires y Conurbano Bonaerense. Si bien la

matriz elaborada es aplicable a todo el país, los indicadores y

valores de mercado considerados corresponden a grandes

poblaciones urbanas.

La inflación de julio 2020 a julio 2021 fue, según INDEC, del

50,19%. El incremento del dólar oficial en igual período fue del

34,4%. Si se considera solamente el valor que debe financiar el

Seguro Social Obligatorio (sin los coseguros que provee el

beneficiario de su bolsillo, en el momento de la prestación)

teníamos al 31 de julio 2020 un valor de $ 2.541,53. Con esta

actualización de julio de 2021 el valor resultante ha sido de $

3.562,31, significando un incremento interanual del 40,2%. Si,

por otra parte, también sin considerar gastos administrativos,

examinamos la totalidad del valor necesario para garantizar la

cobertura (lo financiado por los agentes de salud y lo

financiado por el beneficiario de bolsillo), el costo per cápita

del PMO, al 31 de julio de 2021 fue estimado en $ 4.075,06 con

coseguros al 100% y de $ 3.946,33 con coseguros al 50%.

Mantenemos una estructura similar de gráficos que la edición

anterior a fin de permitir un mejor cotejo de la información, y

hacer más fácil la lectura comparativa. En la mayoría se ha

tomado fundamentalmente el valor que deben financiar las OSN, y

solo en algunos también el gasto de bolsillo de los

beneficiarios.

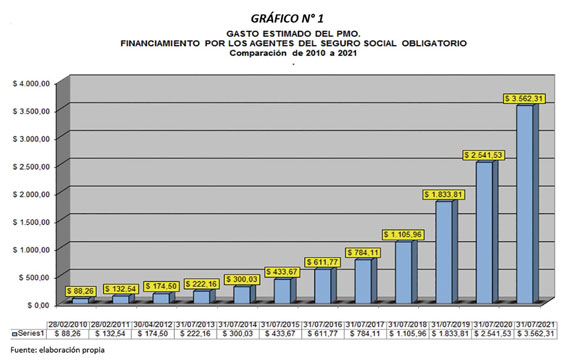

El Grafico N° 1 compara los valores estimados del PMO a

financiar por las Obras Sociales para las actualizaciones

anuales realizadas entre 2010 y 2021. Como puede observarse, el

costo del PMO a financiar por los Agentes de Salud, ha seguido

una tendencia creciente desde el 2010 aumentando año a año como

mínimo por encima del 25% y con un aumento sustancial de su tasa

de crecimiento anual desde el 2014 donde se incrementó cada año

en alrededor o por encima del 40% y en 2019 llegó al 65,8%. Este

año nuestros cálculos la estiman en un 40,2%. En este período

(julio 2020 a julio 2021) el costo del PMO es inferior a la

inflación determinada para igual período por el INDEC, como

ocurrió en la actualización anterior, aunque siempre en un

contexto de altísimo incremento interanual.

Los coseguros como mecanismos

de regulación del sistema tienen actualmente un peso similar al

año anterior. En este análisis del PMO a fines de julio del año

2021, cada beneficiario abona de bolsillo $

512,75 por mes con coseguros del 100%, de los cuales $

253,27 corresponden a medicamentos ambulatorios (49% del total).

Si consideramos los coseguros al 50% de lo máximo autorizado,

cada beneficiario abona de bolsillo $ 384,02 de los cuales los

medicamentos ambulatorios significan $ 253,27 o sea un 66% del

total. En esta actualización (2021) el gasto de bolsillo con

coseguros al 100% es un 12,6% del total y del 9,7% con coseguros

al 50% (aumenta con relación al año anterior por el impacto

mayor de los medicamentos ambulatorios).

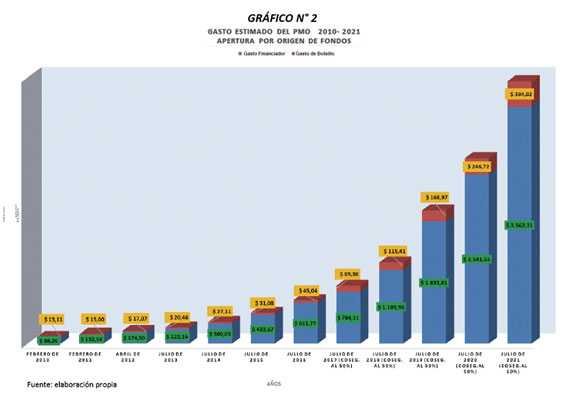

En el Gráfico N° 2 se observan los valores financiados por los

agentes de salud y el gasto de bolsillo en febrero 2010, en

febrero 2011, en abril 2012, y en julio desde el 2013 al 2021

inclusive.

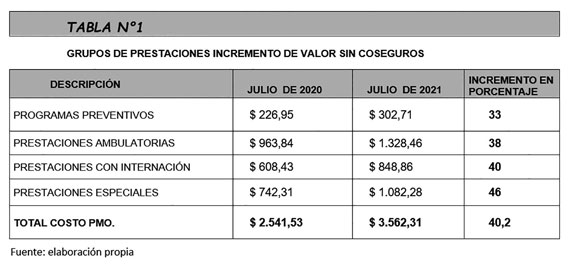

En la Tabla N° 1 se comparan los valores por grupos de

prestaciones en julio 2020 y en julio de 2021 sin considerar

coseguros, o sea teniendo en cuenta solamente lo que deben

abonar los Agentes del Seguro Social Obligatorio.

Se observa que el mayor incremento se verifica en las

prestaciones especiales, influidos fundamentalmente por los

precios de los medicamentos. Único rubro que supera el aumento

de costo del PMO año a año.

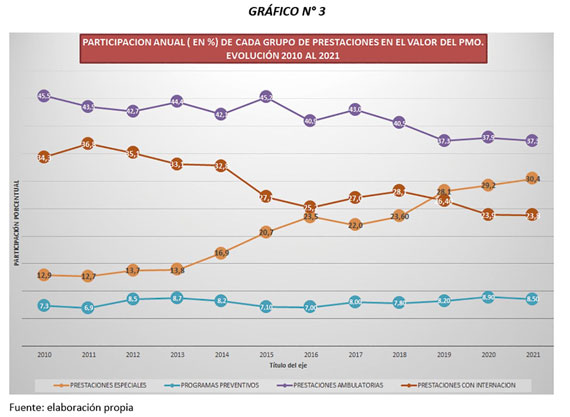

El Gráfico N° 3 muestra la evolución en el tiempo de los

diferentes grupos de prácticas con una caída importante de las

prestaciones ambulatorias y en internación desde el 2010, una

meseta en programas preventivos y un fuerte incremento en las

prestaciones especiales que han pasado de un 12,9% en 2010 al

30,4% en 2021.

En el rubro “Prestaciones Especiales”, que analizamos

específicamente en los últimos años por su constante incremento,

los dos renglones más significativos por su crecimiento han sido

los medicamentos especiales, las prótesis ligadas al valor dólar

y las urgencias, emergencias y traslados. Las prestaciones del

SU para discapacidad, con valores regulados, aumentaron en

valores similares a los del PMO en esta actualización.

COMPARACIÓN ENTRE EL VALOR DEL

PMO Y LA RECAUDACIÓN DE LAS OSN

En este apartado cumplimos el segundo objetivo de estos trabajos

de actualización. El mismo consiste en comparar el valor del PMO

financiado por los Agentes de Salud, actualizado en este caso a

julio de 2021 ($ 3.562,31) correspondiente en promedio a cada

beneficiario del sistema, con la recaudación promedio por cada

beneficiario del universo de OSN. Dicho promedio, de acuerdo a

los datos de SSSALUD sobre número de beneficiarios y AFIP

respecto a recaudación por aportes y contribuciones, alcanza los

$ 3.049 tomando febrero a julio 2021 para evitar distorsiones,

debiéndose remarcar que ese número corresponde a lo recaudado en

concepto de aportes y contribuciones solamente.

Respecto a los fondos aportados a las OOSS por el FSR en

concepto de subsidios y reintegros, este año también han tenido

un sesgo importante, al haberse continuado los aportes

extraordinarios a las diferentes Obras Sociales de fondos por

reintegros SUR adicionales a cuenta de expedientes en trámite.

El valor recaudado promedio con todos los subsidios, etc. ha

sido de $ 3.684 para el período considerado.

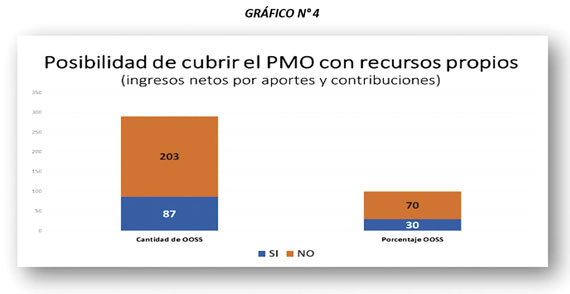

Tomando lo ingresado por

aportes y contribuciones, al desagregar dicha información por OS

vemos que solamente un 30% de dichas instituciones (87 OSN)

superan el valor estimado de costo de un PMO en su recaudación

per cápita ,mientras que el 70% restante (203 OSN) no alcanza el

valor del PMO (Gráfico N° 4).

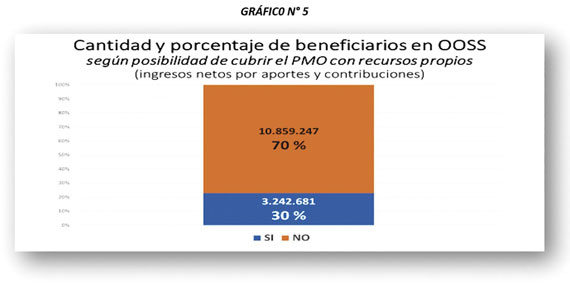

En términos de beneficiarios, las OSN que superan con su cápita

promedio el valor del PMO dan cobertura solamente al 30% de los

mismos mientras las Obras Sociales que no alcanzan a cubrir el

valor del PMO cubren al 70% de los beneficiarios del sistema

(Gráfico N° 5).

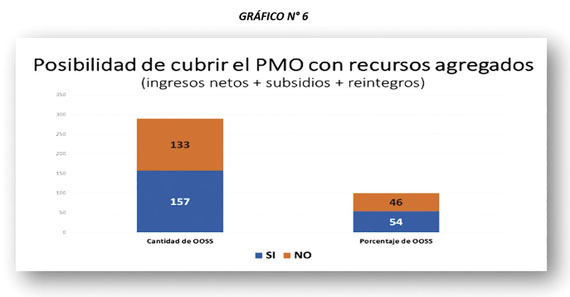

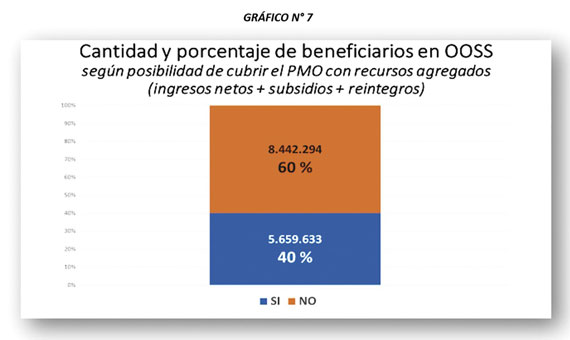

En el Gráfico N° 6 y 7 se consideran además los ingresos

provenientes del FSR por todos los subsidios y reintegros. Con

esos fondos se logró que el 54% de las OOSS lleguen a cubrir el

valor del PMO sin gastos de administración, lo que significa la

cobertura solamente del 40 % de los beneficiarios.

Este año (finales de julio 2020 a julio 2021 inclusive) el costo

del PMO aumentó por debajo de la inflación y la SSSALUD aportó

fondos extraordinarios al sistema. Es el segundo año consecutivo

que ello ocurre. Ambos elementos han hecho que 43 OOSS más hayan

podido cubrir el PMO respecto al 2019. Debemos entender que este

es un hecho excepcional, que se ha dado en los dos últimos años,

y que a pesar de ello sólo el 54% de las OOSS (40% de los

beneficiarios) pueden cubrir el costo de un PMO sin gastos de

administración, lo que marca la gravedad de la situación del

subsistema. En el gráfico los dos años se han destacado en un

color diferente.

CONCLUSIONES

Este trabajo corresponde a la undécima actualización de la

“Estimación del gasto necesario para garantizar la cobertura

asistencial contenida en el PMO”, a partir del documento

metodológico original correspondiente al año 2010. Conocer los

valores de las prestaciones que conforman el PMO es esencial. Si

no se tiene referencia, ¿cómo puede una Obra Social estimar la

posible carga financiera que tiene que afrontar, para brindar

las prestaciones incluidas en el PMO, a las que está obligada? y

¿cómo puede compararlo con los ingresos que recibe? Los ingresos

de las diferentes Obras Sociales difieren sustancialmente entre

ellas, tal cual puede visualizarse en esta investigación y más

allá de los mecanismos de compensación existentes, muchas no

alcanzan el piso mínimo para lograr cubrir la canasta.

Los Seguros Sociales

Obligatorios, cuyos ingresos son un porcentaje de los salarios

(aportes y contribuciones), se vienen deteriorando año a año con

relación a la evolución del costo de las prestaciones y al

aumento de la inflación. Durante el año analizado ha persistido

el período de pandemia, caracterizado por una meseta de casos y

olas periódicas. La SSSALUD frente a esta situación y con fondos

propios, continuó distribuyendo montos importantes de dinero a

las Obras Sociales reguladas, a cuenta de prestaciones SUR.

Si bien al fin de esta investigación, no se ha llegado en muchos

renglones a los indicadores habituales de consumo, las tasas de

uso han ido aumentando y aún se evalúa la posibilidad de un pico

producto de la demanda contenida en algunas prestaciones sobre

todo electivas.

Es necesario reiterar, como lo venimos haciendo año a año, que

es necesario tomar acciones de fondo, estructurales en el

Sistema de Salud Argentino y al mismo tiempo hacer viable al

sector del Seguro Social que es la columna vertebral del mismo.

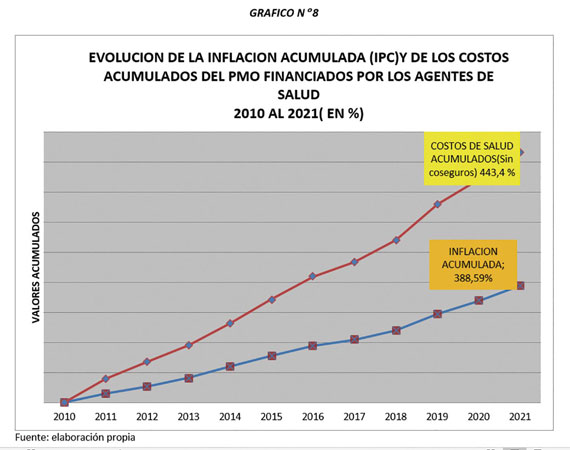

En el Gráfico N° 8 desde el 2010 hasta el 2021, para una

inflación acumulada del 388,6% se ha dado un aumento del PMO

financiado por los Agentes de Salud del 443,4%. Es decir que en

11 años los gastos de salud han aumentado un 54,8% por encima de

la inflación. (aun considerando que, como resultado de la

pandemia, los dos últimos años los costos del PMO han sido

inferiores a la inflación informada).

Sin considerar los coseguros, o sea tomando en cuenta solamente

lo que financian los Agentes del Seguro de Salud, el PMO se ha

incrementado en el período analizado en un 40,2% o sea en

alrededor de un 10% por debajo de la inflación oficial.

El aporte promedio como gasto de bolsillo representa entre un

9,7 y un 12,6% del costo total del PMO 2021, según a que valor

se tomen los coseguros autorizados. Si bien el gasto de bolsillo

de los Seguros Sociales Obligatorios es sustancialmente menor al

gasto de bolsillo total del Sistema de Salud Argentino (cercano

al 30%), y casi similar al del 2020, todo gasto de bolsillo es

un signo de regresividad de los modelos. En el caso del Seguro

Social obligatorio entendemos que actúa como regulador y como

una fuente de financiamiento de este.

Los mecanismos solidarios tendientes a mejorar la equidad dentro

del Seguro Social Obligatorio siguen perdiendo relevancia año a

año, marcándose cada vez más las diferentes capacidades

financieras existentes entre las diferentes instituciones. El

rubro medicamentos es el que sigue concentrando el mayor

interés. En este año de investigación, los medicamentos han

sufrido un porcentaje de incremento del 54%, una vez más se

colocan por encima del incremento del propio PMO y de la

inflación registrada por el INDEC. Algunos medicamentos (la

mayoría de alto costo) han superado sobradamente ese porcentaje

global de incremento.

Según el análisis que hacemos en este trabajo para el 2021 el

ingreso per cápita para las diferentes OSN por aportes y

contribuciones se ha estimado en $ 3.049 por beneficiario/mes.

Ello da como resultado que con estos aportes solo un 30% de las

OOSS (30% de los beneficiarios) tienen la posibilidad de cubrir

el costo de un PMO sin considerar gastos de administración. Si

incluimos todos los ingresos adicionales provenientes del FSR

(subsidios y reintegros este año el 52% de las OOSS sindicales

(40% de beneficiarios) tienen los fondos suficientes para cubrir

el costo de un PMO sin considerar gastos de administración.

Dada la alta inflación existente, se realizó, como en años

anteriores, una simulación tendiente a determinar cuál sería el

valor actual del PMO (a fines de febrero 2022) financiado por

los agentes de salud, a partir del valor obtenido a fin de julio

2021 en esta investigación. Se tomaron en cuenta el IPC de CABA

y el valor del dólar oficial, utilizando una fórmula ponderada

que se ha desarrollado a tal efecto. Se debe resaltar, que

existe una diferencia importante en los valores obtenidos para

el período julio 2020/julio 2021, entre esta metodología de

actualización de fórmula ponderada y la investigación que

realizamos anualmente

|