|

El mercado de medicamentos es opaco por características que

surgen de sus propias fallas, las cuales impactan sensiblemente

en la dinámica del mercado sanitario desde la asimetría de

información hasta las externalidades. Las empresas

farmacéuticas, así como procuran brindar beneficios terapéuticos

a enfermedades que millones de personas padecen o padecerán en

algún momento de sus vidas, deben además asegurar un negocio en

el cual sus inversores buscarán rentabilidad a partir de

recuperar y/o aumentar el precio de las acciones de las

BigPharma a quienes han confiado su capital. Cuando la banca

Goldman Sachs advirtió que “curar enfermedades no era rentable

para las farmacéuticas” no estaba expresando conceptualmente

nada nuevo. Ya en 2017, la revista Forbes presentó un informe

sobre dichas empresas, en el que mostraba para las 15 líderes a

nivel mundial cifras de negocios en torno a los U$S 700.000

billones. Con la particularidad que, por la gestión de patentes

y la producción de nuevos fármacos biotecnológicos para

tratamientos oncológicos y enfermedades complejas, superaban

ampliamente las cifras de rentabilidad de la industria de

armamentos, las telecomunicaciones y de los bancos, al obtener

una tasa de ganancia superior al 20 por ciento. Lo que las

constituía en la industria más rentable en Bolsa para Wall

Street.

En la mayoría de los países del mundo, los medicamentos

constituyen un eje central de la dinámica de los sistemas de

atención de la salud, oscilando en torno al 30-40% del gasto.

Pero en contextos económicos como América Latina, con PBI/cápita

menores a U$S 10.000, esta particular situación ha venido

cobrando mayor relevancia. Especialmente a partir del ingreso a

su mercado sanitario de moléculas cada vez más complejas en el

campo del tratamiento de la patología oncológica y las

enfermedades crónicas o poco frecuentes. No solo por la cantidad

que con esa especificidad adquieren particulares características

terapéuticas y variables efectividades en el “mundo real”, sino

-fundamentalmente- por los extremadamente altos precios que se

deben afrontar para dar cobertura a aquellos pacientes que las

necesitan. Esto suscita un eje de tensión al relacionar el tipo

de moléculas, su precio de mercado, el costo anual de la

atención de las enfermedades a la que están dirigidas, y el

valor terapéutico efectivo que realmente aportan al curso de las

mismas.

En el caso de las biotecnológicas o las terapias génicas, la

sustitución por biosimilares en el mercado surge de disponer de

una industria biotech madura con capacidad de desarrollar

diferentes moléculas con idéntica efectividad que la original y

sin inmunogenicidad asociada. De donde el escaso desarrollo y

capacidad de inversión que esta posee en los países de América

Latina trae aparejado menores posibilidades de favorecer la

entrada de competidores al mercado que permitan competir en

precios, dado el tiempo necesario para producir una molécula

diferente pero equiparable en su efectividad y seguridad que

pueda ingresar una vez vencida la patente de la original. De

allí la obligación de obtenerlas vía importación por el

laboratorio dueño de la misma y sin competencia. Todo lo cual

resulta en barreras a la sustitución y a la resolución de la

ecuación elasticidad/precio que originan.

Los nuevos medicamentos oncológicos son hasta tres veces más

caros que los destinados a otras enfermedades y sus precios

crecen a un ritmo de casi 10 por ciento anual, lo cual ya no

resulta solo un beneficio sino más bien un negocio. Estos

aspectos no se explican solo por mayores costos de investigación

y desarrollo - tema de por si cuestionado - o por aspectos

regulatorios entre países. Especialmente cuando se reconoce que

en ocasiones su eficacia como valor es muy limitada, con muy

cortos periodos de tiempo de supervivencia.

Un trabajo recientemente publicado en The BMJ establece que solo

el 41% de los nuevos tratamientos oncológicos aprobados e

ingresados al mercado sanitario con altos precios pueden aportar

evidencia de valor terapéutico al proveer al paciente una mejora

objetivable en términos de esperanza de vida añadida o mejora

significativa en la calidad de la misma.

Un tema interesante de analizar es que la teoría económica

sostiene que los mercados más pequeños (es decir, con menor

población) dan como resultado precios más altos en mercados

monopolísticos, como es el caso de los oncológicos con

protección de patente.

Pero también qué si puede segmentar y aislar los mercados de su

producto, el monopolista adoptará la estrategia del monopolista

discriminante, que consiste en fijar en cada mercado el precio

que maximice los beneficios en dicho mercado. Esto puede dar

lugar a que entre países haya precios distintos en cada

segmento. Un tema reiterado en América Latina, donde los precios

de los medicamentos se comportan en forma diferente entre países

con pocas diferencias poblacionales. Para explicitar lo que

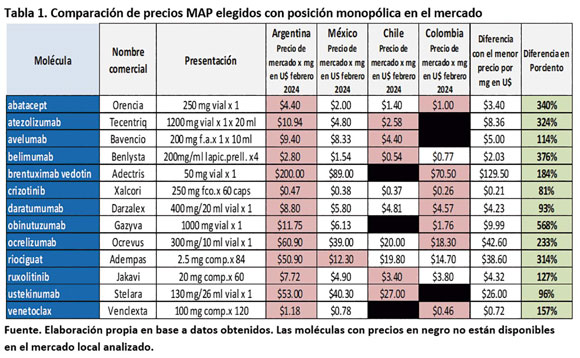

ocurre a nivel de diferentes países con idéntica molécula

biológica en condición de monopolio, la Tabla 1 exhibe las

particularidades de una serie de ellas protegidas por patente e

imposibilidad de sustitución por biosimilar. Para su armado se

ha utilizado el PVP por miligramo (para que sean comparables

entre sí) tanto en Argentina como en tres países

latinoamericanos (México, Chile y Colombia). Se advierten las

enormes disparidades de precios existentes, que en algún caso

resulta de hasta un 566 por ciento entre la de mayor y menor

precio por país.

En un mercado monopólico, los financiadores/compradores se

enfrenta a la incertidumbre de desconocer el precio justo para

un medicamento de alto costo ¿Es razonable este margen de

dispersión entre países? ¿Cuáles son las razones que determinan

tales diferencias significativas? Podríamos establecer tres

consideraciones. En primer lugar, que los precios resultan de lo

que el mercado sanitario acepte pueda soportar, o de cómo los

países los regulan a partir de distintos instrumentos. En

segundo término, que resulta necesario establecer un

Observatorio internacional de Medicamentos de Alto Precio que

permita hacer explícitos estos gaps y negociar precios en forma

transparente, no quedando atrapados en lo que cada empresa

decida como precio para su producto en determinado país.

En tercer lugar, si la ecuación que vincula el volumen de

prestaciones a través de estos medicamentos con los resultados

de efectividad obtenidos y el costo incurrido para obtenerlos no

cierra, entonces tenemos que dejar de hablar del “precio de la

salud” para comprender que si lo que estamos pagando es cada vez

más alto, estamos haciendo salud a cualquier precio. Con lo

cual, si comparativamente lo que estamos pagando individualmente

por medicamentos monopólicos es exorbitante en relación a

nuestros vecinos de la región, ya no solo es un efecto de

aceptación de precios por los financiadores o el Estado. Estamos

dilapidando recursos finitos en nombre de un mercado opaco en

donde desconocemos los precios relativos y carecemos de la

posibilidad de definir un piso y un techo para negociar su

adquisición. Finalmente, necesitamos asociar suficientes

estudios de farmacoeconomía para definir el criterio de

aceptabilidad según cuarta garantía, en base a la aplicación del

Ratio de Costo Efectividad Incremental (RCEI) que utilice

nuestros costos originales y estudios de efectividad

convenientemente validados y confiables para la toma de

decisiones.

En la mayoría de los países de la OCDE -por más capitalistas que

sean- existen mecanismos para regular el precio al que el

medicamento entra al mercado una vez que obtiene su aprobación.

Uno de los más utilizados es el “precio de referencia externo o

internacional” (PRI), que compara precios de medicamentos

idénticos en países seleccionados para definir el precio final

que se aceptará financiar. En muchos casos, la referencia del

PRI se utiliza como precio máximo. Con lo cual las empresas

farmacéuticas no tienen libertad para fijar el precio de los

medicamentos, sino que tienen que ajustarse a precios de

referencia. En otros países no solo se aprueba la molécula a

autorizar a ingresar al mercado, sino que se solicita el precio

al que va a hacerlo, aceptándolo o no. Pero el PVP final no será

necesariamente el precio al que será comprado o reembolsado para

su cobertura por el sistema de salud, sino que se evaluara el

valor de la droga (su utilidad en términos de calidad de vida)

por el costo adicional, teniendo en cuenta criterios como su

efectividad clínica en el “mundo real”, el RCEI y su impacto

presupuestario para alcanzar un precio justo.

Tomar decisiones de compra de medicamentos de altísimo precio en

nuestro país en un contexto poco transparente como el demostrado

implica el costo de oportunidad de utilizar recursos en forma

poco eficiente. Disponer de información y un mecanismo de

evaluación conjunto de estos productos para establecer una

propuesta de precio podría establecer procesos estructurados de

negociación de precios con tiempos predefinidos, en el que se

presenten argumentos técnicos sólidos y se acuerden precios

basados en valor. Si lo que se procura es resolver cuestiones de

mercado reduciendo la desconfianza en las relaciones público –

privadas, que el Estado o la Seguridad Social disponga de

información relevante a partir de contar con un Observatorio de

Precios Internacionales como poseen Chile, Colombia, Brasil o

México en nuestra Región permitiría facilitar la disposición de

datos compartidos y abiertos a fin de negociar precios y

relativizar el poder de monopolio discrecional que aplica la

industria farmacéutica sobre un bien esencial para la salud. Tal

como lo definiera el Premio Nobel Kenneth Arrow, el mercado

sanitario tiene fallas que lo hacen marcadamente imperfecto.

Solas no se corrigen. Hace falta una política.

|