|

La

aceleración inflacionaria argentina

(y vamos por la..., perdimos la

cuenta)

La historia argentina desde 1945

está plagada de procesos

inflacionarios. No se trata de un

problema que caracterizó a un

gobierno en particular. Es un

problema que permeó a todos los

gobiernos de todos los colores

políticos. En la historia argentina

hubo gobiernos peronistas,

radicales, militares, más

recientemente alianzas como Frente

para la Victoria, Cambiemos, Frente

de Todos, y todos tuvieron como

“política de Estado” la inflación.

Está tan lejos de la animosidad

afirmar que la inflación es

transversal a todos los colores

políticos que en la historia

argentina hay ejemplo de sobra. Hubo

gobiernos peronistas que cayeron en

hiperinflación (1975) y que a su vez

erradicaron la inflación

(1991-1999); gobiernos radicales que

lograron controlar la inflación

(1963-1967; 1985-1986) y cayeron en

hiperinflación (1989); sin entrar en

las alianzas actuales que terminaron

por generar un nuevo emergente

político en la Argentina que es el

partido libertario que llegó a la

presidencia de la Nación como

primera experiencia libertaria de

gobierno del mundo. Su consigna

central: erradicar definitivamente

la inflación de la Argentina. Esto

demuestra que la inflación -para

ponerlo en términos epidemiológicos-

es una enfermedad crónica y la

principal dolencia de la Argentina.

Esta introducción viene a colación

de que el presente estudio analizará

el impacto de la última aceleración

inflacionaria que golpeó a todo el

país, pero con particular virulencia

al sector de la medicina privada la

cual, además del flagelo

inflacionario, sufrió el flagelo de

la pandemia de la que todavía no se

recuperó. Se presenta también un

análisis histórico de las

estrategias de supervivencia que los

prestadores médicos privados

aplicaron para poder seguir estando

a flote y una agenda de políticas

públicas para su recuperación en la

nueva Argentina que el gobierno

libertario propone.

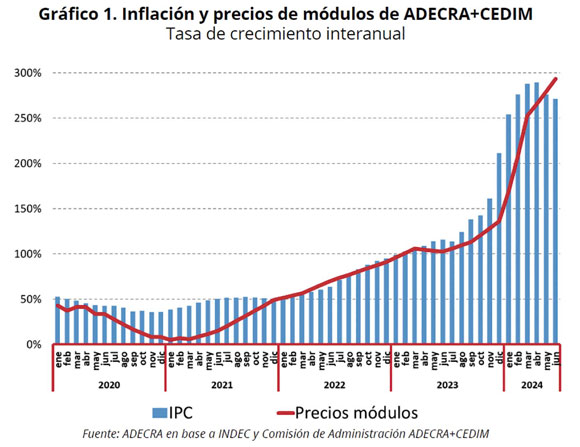

Inflación postpandemia

El Gráfico 1 presenta la evolución

del Índice de Precios al Consumidor

(IPC) y un conjunto de precios de

módulos de prestaciones médicas que

recaba y actualiza de forma

permanente la Comisión de

Administración de ADECRA+CEDIM. El

período que abarca corresponde a

enero 2020, justo antes de que se

desatara la pandemia, hasta junio

2024.

Dicho gráfico muestra la

desaceleración que tuvo el IPC

producto del confinamiento

coercitivo que sufrió la población

en el 2020 y la más fuerte

desaceleración que tuvieron los

módulos de la medicina privada

producto del virtual congelamiento

de precios sufrido por la medicina

privada en el 2020.

A partir de enero 2021 hasta marzo

2022, el IPC se recupera y se vuelve

a colocar en un valor de 50%

interanual que tenía en enero 2020,

antes de la pandemia. Los precios de

los módulos también fueron se

recuperando, aunque a una velocidad

menor que la aceleración del IPC.

A partir de abril del 2022, pasada

la segunda ola del COVID, la

actividad económica busca su total

recuperación de la pandemia lo que

llevó –por la displicencia fiscal y

monetaria del Estado– a que la

inflación general medida por el IPC

se re acelere hasta llegar a marzo

del 2023 con una inflación

interanual del 100%. La medicina

privada, adaptada a la aceleración

inflacionaria, acompañó esta

aceleración con el precio de los

módulos y logró hacerlo al mismo

ritmo a la inflación general.

A partir de abril del 2023, la

inflación vuelve a experimentar otra

aceleración que ya toma por sorpresa

y/o sin suficiente fuerza

negociadora a los prestadores

médicos privados haciendo que el

precio de los módulos se acelere

también, pero por detrás del IPC.

Se llega una situación en la primera

mitad del 2024 donde el precio de

los módulos está algo por encima del

nivel del IPC tomando como base de

partida enero 2020. El tema es que

la carrera ha sido desigual. Toda

vez que en el Gráfico 1 las barras

son más altas que la línea, los

precios de los prestadores médicos

privados corrieron por detrás de la

inflación general (IPC).

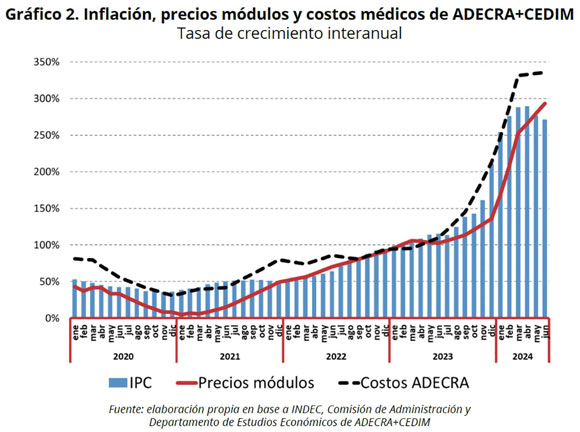

Los

costos médicos

Los costos de producir atención

médica tuvieron un derrotero

parecido más a la inflación que a

los precios de los módulos. El

Departamento de Estudios Económicos

de ADECRA+CEDIM lleva un monitoreo

trimestral de los costos de producir

atención médica con su Índice de

Precios de Insumos de la Atención

Médica. Agregando este Índice de

costos de atención médica al gráfico

anterior se obtiene el Gráfico 2.

Allí se observa cómo los costos de

producir atención médica (salarios,

insumos médicos, insumos no médicos,

servicios públicos e inversiones)

van en sintonía con el IPC y un poco

por encima. Lo cual se traduce en

que los costos marchan

consistentemente por encima del

precio de los módulos. En otras

palabras, los prestadores médicos

institucionales vivieron y siguen

viviendo con la línea de flotación

de los costos por encima de la

cabeza (pérdidas económicas).

La pregunta que todos se hacen a

esta altura es cómo se logra

sobrevivir con pérdidas económicas

sistemáticas. La respuesta pasa por

identificar los tres tipos de

resultados que tiene toda

institución. Estos resultados son:

a) los resultados monetarios de

caja; y b) los resultados económicos

devengados; y c) los resultados

intangibles.

Los resultados monetarios de caja

son los usualmente más utilizados y

surgen de la diferencia entre los

flujos corrientes de entrada de

dinero menos los flujos salientes de

gasto. Este resultado equilibrado o

positivo es el que permite la

sobrevivencia de la institución,

pero no la sustentabilidad de largo

plazo. La sustentabilidad se logra

con el resultado económico que tiene

en cuenta no sólo los flujos de

entrada corriente de dinero sino

también los derechos de cobro y no

solo los flujos salientes de gasto

sino también las obligaciones de

pago que todavía no se

efectivizaron; en otras palabras, es

el balance de la institución

considerando activos, pasivos y

patrimonio neto. Los resultados

intangibles son los reputacionales

que están determinados por la

calidad en la producción del

servicio, la calidad de los

servicios otorgados y el prestigio

de la marca.

El sistema privado de salud en la

Argentina logra sobrevivir porque

desarrolló habilidades para

estabilizar la ecuación de los

resultados monetarios de caja, pero

tiene claramente comprometida la

sustentabilidad por el lado de los

resultados económicos. Esto se

detecta palpablemente con el fin de

la emergencia sanitaria que se

prolongó desde el año 2002

postergando la exigibilidad de las

deudas impositivas de las

instituciones de salud. Finalizada

la emergencia, las deudas

impositivas se hacen exigibles y

quedó al desnudo la endeblez

patrimonial de muchas instituciones

privadas de salud. (1) Lo mismo

ocurre con los pasivos contingentes

crecientes que se producen con la

acumulación de antigüedad de la

planta de personal. Estos

compromisos no se manifiestan en el

resultado monetario de caja hasta

que se hacen exigibles cuando llega

el momento de la desvinculación

laboral.

Los resultados intangibles son

todavía más difíciles de

exteriorizar mientras son positivos

y se exteriorizan cuando son

negativos. El paciente no percibe la

calidad en el pro- ceso de atención

médica y del resultado cuando es

buena, en cambio, sí la percibe

cuando se deteriora. Hacer “cerrar”

la ecuación monetaria de caja muchas

veces induce (casi

involuntariamente) a ahorrar

adquiriendo insumos de inferior

calidad, sobre exigiendo al

personal, obviando algunos procesos

no vitales de la atención médica,

etc. El paciente no detecta estas

acciones tendientes a “cerrar” la

ecuación de caja. Las detecta cuando

las sufre en las demoras en su

recuperación, en las demoras para la

atención o el destrato por parte del

personal. La búsqueda del equilibrio

de caja muchas veces conlleva a

resultados intangibles negativos.

Siendo estos últimos de carácter

claramente reputacional, afectan la

imagen y la marca siendo luego

costoso de revertir.

En conclusión, la sobrevivencia de

los prestadores médicos privados se

dio por sus habilidades para

equilibrar la ecuación del resultado

monetario de caja. Pero la mayoría

tiene una situación patrimonial

endeble producto de la acumulación

sistemática de resultados económicos

negativos. Muchos prestadores,

incluso, logran con algunos

resultados de caja positivos

expandirse, hacer obras de

mejoramiento de la institución e

invertir en su imagen; es decir,

buscan proteger sus resultados

intangibles positivos.

Se produce así la paradoja de la

sospecha: los prestadores privados

de la salud alertan y peticionan

ante diferentes autoridades de

gobierno nacional, provincial y

municipal de manera directa y a

través de los medios de comunicación

sobre la falta de recursos en la

salud privada, pero reciben como

respuesta que cómo puede ser que

falten los recursos cuando tal

prestador está construyendo un nuevo

edificio o tal otro prestador

construye en un country o un barrio

acaudalado. La situación no es

necesariamente contradictoria. Hay

prestadores que con excedentes de

caja invierten en reputación sin

mejorar la sustentabilidad económica

endeble de sus balances.

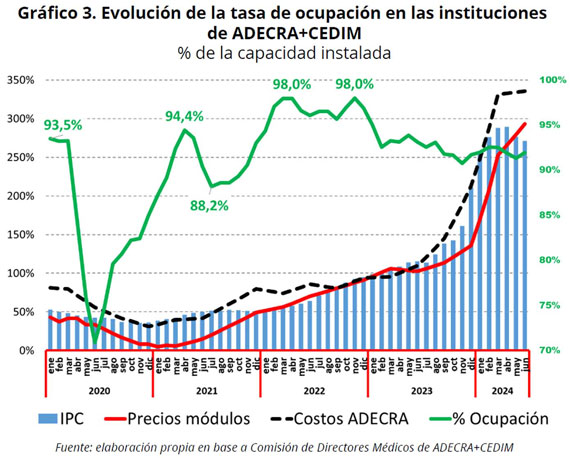

El

pilar de la ecuación de caja: la

ocupación

Una variable central en la

sobrevivencia de los prestadores

privados de la salud es la ocupación

de la capacidad instalada. La

medicina privada es una actividad de

alto gasto fijo. La dotación de

médicos, enfermeras, mucamas,

personal de apoyo, insumos médicos y

equipamiento médico en

funcionamiento (muchos de alta

tecnología como la terapia intensiva

o la imagenología) que requieren ser

mantenido operativos,

independientemente de si están en

uso o no, representan entre el 70% -

80% del gasto operativo corriente de

un prestador médico. Por esta razón,

tener capacidad instalada desocupada

es una fuente muy desestabilizante

de pérdidas monetarias. De esta

forma, la tasa de ocupación es el

principal indicador del flujo de

entrada monetaria que sostiene la

ecuación de caja.

Por esta razón, el resultado

monetario de caja de una institución

depende decisivamente de lo más

próximo que se pueda estar al 100%

de la ocupación. La Comisión de

Directores Médicos de ADECRA lleva

un relevamiento de la tasa de

ocupación de un conjunto de

instituciones asociadas que permiten

ir haciendo el monitoreo de esta

importante variable de

sostenibilidad del resultado de caja

de las instituciones (Gráfico 3).

En el Gráfico 3 se suma a las series

estadísticas que se viene

analizando, la evolución del

porcentaje de ocupación de las

instituciones representadas en la

Comisión de Directores Médicos de

ADECRA+CEDIM. Es interesante

observar lo sucedido en el 2020

durante la pandemia. Al hecho de que

los costos médicos estaban por

encima de los precios de los módulos

se sumó la fuerte contracción de la

ocupación (llegó al 70% en junio

2020 cuando todavía no se había

producido la 1° ola de COVID y la

población estaba encerrada) lo que

conllevó obligadamente a las

instituciones de salud privada a

sostenerse con los subsidios

directos del Estado (ATP - REPRO, un

programa de subsidios al salario del

gobierno).

Con el desconfinamiento parcial de

finales del 2020 y principios del

2021 la tasa de ocupación se

recupera, sin llegar al 95%,

operando como una bocanada de

oxígeno financiero para las

instituciones. A mediados del 2021

ataca la 2° ola de COVID donde las

instituciones llegaron a estar

desbordadas en las áreas de cuidados

críticos, pero por las medidas de

distanciamiento de pacientes la tasa

de ocupación estuvo lejos de la

óptima (alrededor del 88%). Esto fue

una importante fuente de estrés

financiero en las instituciones

privadas de salud.

En el 2022 la ocupación subió a

cerca del 98% lo que permitió a las

entidades recuperarse

financieramente sumado a que los

precios de los módulos tendieron

también a recuperarse colocándose

más en sintonía con los costos de

producir atención médica. Fue un

período de relativo alivio luego de

dos años muy difíciles (2020 y 2021)

de incertidumbre respecto a la

capacidad de respuesta médica ante

la amenaza del COVID, de estrés

financiero por las bajas tasas de

ocupación y de costos que no dejaban

de estar por encima de los precios

de los módulos que el gobierno no

desistía en sus intentos de

mantenerlos congelados.

El descanso duró poco porque en el

2023 se re acelera la inflación,

adoptando una espiralización muy

riesgosa que amenazaba con

hiperinflación, con el consiguiente

impacto sobre los costos y el

retraso en los precios de los

módulos; más el agravante de la

caída en la tasa de ocupación que,

si bien no cayó por debajo del 90%,

sumó estrés financiero en un momento

nada propicio. Otra vez las

dirigencias y los mandos medios de

los prestadores médicos privados

fueron colocados bajo fuerte presión

ante la escasez monetaria para

mantener las operaciones médicas en

funcionamiento.

En la primera mitad del 2024, la

inflación se desacelera, el

crecimiento de los costos de

atención médica también se calma y

los precios de los módulos muestran

una tendencia a la recuperación,

pero no llegan a alcanzar la curva

de los costos manteniéndose por

debajo. De todas formas, el hecho de

que la inflación y los costos ceden

y que cabría esperar con ello la

recuperación también de la tasa de

ocupación, es factible esperar que

en la segunda mitad del 2024 la

recuperación en el precio de los

módulos se mantenga y cierren un

poco más la brecha con los costos.

Sin embargo, las encuestas

prestacionales del tercer trimestre

2024 (aún en desarrollo) muestran un

estancamiento y tendencia a la

disminución de la tasa de ocupación

general y de áreas cerradas para la

mayoría de las instituciones

prestadoras de servicios de salud.

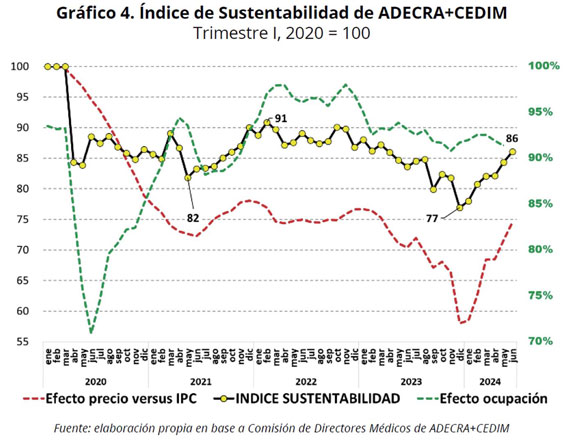

El

Índice de sustentabilidad de

ADECRA+CEDIM

Combinando la evolución real del

precio de los módulos respecto al

IPC y la tasa de ocupación se puede

obtener un indicador de la evolución

de la sustentabilidad de las

instituciones privadas de salud.

Estos dos factores corresponden a

las variables precio y cantidad las

cuales determinan la evolución del

flujo de ingresos de las

instituciones. Cabe aclarar que este

Índice de Sustentabilidad no

considera el índice de costos porque

no se dispone de la variable

cantidades de insumos consumidos en

la producción de atención médica.

Esta es una variable que cada

institución administra en función de

su organización y la eficiencia en

la producción.

En este sentido, el Índice refleja

la evolución de la sustentabilidad

desde la dimensión de los ingresos.

Cuando el índice cae hay una

tendencia a la disminución de los

ingresos lo cual es una disminución

de la sustentabilidad y cuando sube

hay una tendencia al aumento de los

ingresos que refleja una tendencia a

favor de la sustentabilidad. En esta

perspectiva, se trata de un índice

de tendencia más que de

sustentabilidad propiamente dicha.

En el Gráfico 4 se presenta la

tendencia que tuvo la

sustentabilidad de las instituciones

de la medicina privada tomando como

punto de partida el 1° trimestre del

2020, justo antes de que se desate

la crisis por el confinamiento de la

pandemia.

En la primera mitad del 2020 hay una

fuerte caída en la tendencia de la

sustentabilidad por efecto del

desplome en la tasa de ocupación.

Hasta marzo 2021 la tendencia de la

sustentabilidad se mantiene un 15%

por debajo del 1° trimestre 2020 por

efecto de la caída en el valor real

de los precios de los módulos a

pesar de que la ocupación se

recuperó. A mediados del 2021 hay

una nueva caída de la

sustentabilidad porque al efecto

negativo de los precios de los

módulos se suma una nueva caída de

la ocupación producto de la segunda

ola de COVID. En el 2022 hay una

tendencia a recuperar

sustentabilidad gracias a que se

recupera la ocupación y los precios

que, si bien no se recuperan

totalmente, dejan de caer en

términos reales lo cual dio cierta

estabilidad a la sustentabilidad

(aunque se mantuvo por debajo de la

situación pre pandemia).

En el 2023 se observa una clara

tendencia al deterioro de la

sustentabilidad por caída real de

los precios de los módulos y de la

ocupación, a la vez, tocando piso en

diciembre del 2023 con un valor de

77 respecto a 100 en prepandemia.

Este fue el momento de máxima

tensión y preocupación sufrida en

las instituciones privadas de salud.

En el 2024 se recupera

sustentabilidad gracias a que se

desacelera la inflación y los

precios de los módulos tienden a

recuperarse en términos reales. En

este sentido, si se consolidan las

bajas tasas de inflación, es de

esperar que mejore la

sustentabilidad dado que hay espacio

para recuperar ocupación (está en el

orden del 90% de la capacidad) y

recuperar valor real de los precios

de los módulos (están todavía 25%

abajo respecto a la situación

prepandemia). (2)

En resumidas cuentas, la

sustentabilidad de las instituciones

privadas de salud sufrió mucho

durante la pandemia por pérdida en

el valor real de los precios de los

módulo y caída de la ocupación; tuvo

un período de descompresión en el

2022 gracias a la recuperación de la

ocupación, pero no tanto de los

precios reales que se mantuvieron

25% abajo respecto de la situación

prepandemia; el 2023 fue aciago por

la combinación de caídas en el valor

real del precio de los módulos y de

la ocupación. En el 2024 aparece

nuevamente cierta descompresión,

pero objetivamente la situación no

es mejor que el 2022; de todas

formas, el estrés financiero sufrido

en el 2023 ha sido tan intenso que

volver a la situación del 2022 se

siente como un alivio.

Lo que queda claro es que el sistema

privado de salud quedó muy golpeado

en la dimensión de la

sustentabilidad de sus ingresos

desde la pandemia. (3)

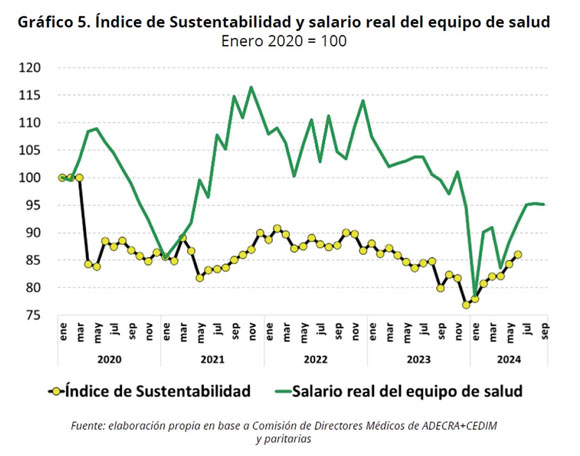

El

deterioro de la sustentabilidad se

traduce en caída del salario real

El aspecto más negativo de la

tendencia a la pérdida de

sustentabilidad financiera es que la

caída del salario real del personal

de las instituciones privadas de

salud se vuelve inexorable. El

Gráfico 5 muestra esta cruda

realidad. El salario real de la

Sanidad tuvo una estrepitosa caída

en el 2020 producto del desplome en

la sustentabilidad a raíz del

congelamiento de precios y la caída

en la ocupación. En el 2021, aun

cuando las instituciones de salud no

recuperaron la sustentabilidad

prepandemia, se hicieron denodados

esfuerzos para recuperar el valor

real de las remuneraciones del

personal. Esta situación se pudo

mantener en el 2022. Pero en el

2023, la aceleración inflacionaria y

la profundización a la caída en la

tendencia de la sustentabilidad,

llevó a la profunda caída del

salario real del personal.

En el 2024, las negociaciones

paritarias buscan recuperar el

salario real, pero en la medida que

dicha recuperación de las

remuneraciones no se ajuste al ritmo

de recuperación de la

sustentabilidad, el aumento del

salario real quedará trunco. Esto se

observa en el Gráfico 5 en los meses

de julio, agosto y setiembre, donde

los aumentos son a mayor ritmo que

la sustentabilidad y ya se tiende a

observar un aplanamiento del salario

real.

Propuesta de política

En el proyecto de Presupuesto 2025

el gobierno explicita su intención

para los próximos años. Plantea un

2024 que termina con una caída de

casi 4% en la actividad económica y

una tasa de inflación interanual en

diciembre de este año

desacelerándose, pero en el orden

todavía del 100%. Para el 2025 en

adelante proyecta tasas de

crecimiento de la economía al 5%

anual, una tasa de inflación anual

más convergente todavía llegando al

2027 con una inflación de 7% anual y

un dólar que se mantendrá apreciado

(serían un dólar de $950 a precios

actuales). Estas proyecciones están

apoyadas en el supuesto de un

crecimiento sostenido en el valor de

las exportaciones hasta llegar al

2027 a nivel 30% superior al actual.

Habrá que ver.

Si estas proyecciones se cumplen, el

entorno para la medicina privada

será propicio para su recuperación,

fundamentalmente por el tipo de

cambio bajo que facilitará la

inversión en tecnología, mantendrá

precios accesibles para los insumos

importados y -lo más importante de

todo- es que permitirá recuperar el

valor real de las remuneraciones del

equipo de salud. (4)

Sin embargo, para que las

instituciones privadas de salud

puedan aprovechar la economía más

ordenada para recuperarse necesitan

sanearse patrimonialmente. En

términos de los tres tipos de

resultado analizados, esto implica

no solamente vivir de los resultados

positivos de caja y reputacionales

sino también con resultados

económicos positivos y sustentables.

La agenda para el saneamiento

patrimonial de las instituciones

tiene tres puntos fundamentales: a)

saneamiento impositivo; b)

saneamiento laboral; y c)

saneamiento prestacional.

a) Saneamiento impositivo

La principal amenaza de la gran

mayoría de los prestadores privados

es la deuda impositiva no resuelta

luego de 20 años de emergencia

sanitaria y la crónica negativa del

Estado a reconocer los créditos de

IVA no computables que quedan

incrustados en los costos de los

prestadores privados por la exención

que se otorga a las obras sociales y

la alícuota reducida a prepagas.

El saneamiento de los prestadores

privados podría instrumentarse

consolidando la deuda que los

prestadores tienen con el fisco y la

deuda que el fisco tiene con los

prestadores por acumulación de

créditos de IVA no computables.

Luego, a los efectos de normalizar

la relación tributaria entre el

fisco y los prestadores privados en

adelante es muy importante dejar

establecido un mecanismo permanente

de compensación de créditos de IVA

contra contribuciones patronales;

una propuesta que ya ha sido

analizada por las autoridades de

turno una infinidad de veces y ha

llegado a plasmarse en proyectos de

ley -algunos, nunca tratados y otros

que fueron perdiendo estado

parlamentario. Actualmente, se

encuentra para ser discutido en

Comisiones de Diputados, el proyecto

de Ley “Régimen Especial para el

Tratamiento del IVA No Computable

para Establecimientos Sanitarios del

Sector Privado” Expte. 3454-D-2024,

ingresado el 01 de julio de este

año.

Otro tema muy importante a resolver

de cara a un entorno con una

economía más ordenada es el desorden

impositivo provocado por las

provincias con sus municipios con

los impuestos a los Ingresos Brutos,

a los Sellos y las tasas de

industria y comercio que -al igual

que los créditos de IVA no

computables- quedan incrustados en

los costos de los prestadores. Esta

es una agenda más complicada porque

depende de cada provincia y cada

municipio, aunque a nivel de una

reforma tributaria más integral la

solución de fondo pasaría por una

consolidación de tributos a las

ventas nacionales, provinciales y

municipales dentro de un IVA

unificado. Esto puede parecer

irreal, pero no lo es; es el camino

que Brasil -país con similares

distorsiones impositivas que

Argentina- comenzará a transitar a

partir del 2025.

b) Saneamiento laboral

Los cambios en la legislación

laborales abordados en la sancionada

Ley de Bases fueron necesarios,

aunque se limitaron a normalizar

situaciones irregulares -la

principal fue la eliminación de la

multiplicación de la indemnización

por despido- pero no a modernizar

las instituciones laborales para

colocarlas a los requerimientos del

siglo XXI. La medicina privada

todavía se rige por convenios

colectivos negociados en 1975 -o

sea, tienen 50 años de edad-, nunca

adaptados a los cambios de

realidades sociales y productivas; y

los convenios colectivos más

recientes guardan las mismas

estructuras rígidas de los viejos

convenios.

Sería muy importante que la

autoridad laboral nacional dé la

opción a las instituciones de salud

a optar por salirse del convenio

colectivo sectorial para negociar su

propio convenio a nivel de empresa o

a nivel de grupos de empresas con

sus propios trabajadores. La

filosofía moderna en materia de

instituciones laborales tiende a

priorizar los acuerdos individuales

y de empresa por encima de los

convenios sectoriales. Otra vez,

parece irreal pero no lo es; es el

camino que Brasil -país con

similares distorsiones laborales que

Argentina- ya viene transitando

desde el 2017.

c) Saneamiento prestacional

Es muy importante dinamizar la

institucionalidad de la

certificación y la acreditación de

calidad. La incorporación de

tecnología médica debe tener el

objetivo concreto y palpable de

mejorar la calidad médica, en lugar

de renovar equipamiento con fines

meramente comerciales. Para ello, la

institucionalidad debe prever que el

mercado de la medicina privada

remunere de forma diferencial la

calidad. Un sistema de atención

médica que se precie de dar calidad

debe necesariamente que tener

instituciones económicas que

remuneren económicamente la calidad

ya que ésta requiere inversiones e

innovación permanentes.

Referencias:

1) Se estima por versiones

extraoficiales que hay unas 5.000

instituciones privadas de salud con

deuda impositiva que pasa a ser

exigible con el fin de la emergencia

sanitaria. Y que con el fin de la

medida de no embargabilidad

dispuesta por Ministerio de

Economía, en enero de 2025 no podría

hacer frente a embargos judiciales.

2) El análisis de los precios de los

módulos es desde el punto de vista

económico. Sin embargo, no es menor

el aumento del índice de rotación de

cuentas por cobrar en el período pos

pandemia, así como el incremento en

el peso que los débitos

prestacionales tienen sobre el total

del ingreso.

3) Debe tenerse en cuenta que, en

condiciones normales de desarrollo

económico, las tasas de ocupación

rondan el 80% a 85%. Mantener

permanentemente tasas de ocupación

más altas lleva al desgaste de las

estructuras, equipamiento y capital

humano, convirtiéndose en uno de los

factores de burnout y de baja de

calidad en la prestación del

servicio en todas sus aristas,

conflictuando la sustentabilidad de

las organizaciones.

4) Estadísticamente se observa una

correlación negativa entre tipo de

cambio real y salario real. Períodos

de tipo de cambio real bajo están

asociados a salario real alto.

En el caso de la Argentina esta

relación inversa es la que siempre

genera las dudas sobre la

sostenibilidad del tipo de cambio

real a nivel bajo ya que, por

diferentes causas, la historia

mostró que el tipo de cambio cuando

fue bajo, lo fue artificialmente.

(*) Departamento de Investigación

Económica - ADECRA+CEDIM.

|