|

Recientemente circuló el Informe “Gasto en salud en Argentina.

Análisis para 2017-2022” publicado por la Dirección Nacional de

Economía de la Salud del Ministerio de Salud de la Nación. La

iniciativa es ciertamente destacable, en la medida que la misma

autoridad sanitaria, incluso hasta el día de hoy sigue mostrando

en su serie de “Indicadores Básicos”, datos relevados en 2019 y

que no habían recibido actualización oficial desde entonces.

Es propicio entonces analizar la información recibida. Las

siguientes líneas intentarán hacerlo desde una perspectiva

político sanitaria, enfatizando en la relación e implicancias

entre los datos comunicados y las políticas en curso.

El modelo utiliza la clasificación funcional de salud (ICHA-HC -

SHA 2011) en la que tanto el gasto público como el de la

seguridad social se registran como subcategorías asociadas

(“esquemas gubernamentales y de financiamiento de servicios de

salud contributivos y obligatorios”), diferenciándose del gasto

privado, integrado tanto por los esquemas de pago voluntario

como por el gasto directo de los hogares, tomando información

desde diferentes fuentes de datos cuyas definiciones y

metodologías difieren.

Como bien se señala en el documento, esta heterogeneidad tiende

entre otras cuestiones a omitir el gasto de capital por parte

del sector privado y a excluir la participación de entidades no

específicamente caracterizadas como EMP. Por tanto: “En este

sentido podría considerarse que se establece una sobrevaloración

de la participación del gasto público en detrimento del gasto

privado”. (Pág. 7)

Sin embargo, el dato más importante a destacar es que el modelo

utilizado pierde cierta consistencia en la medida que tras el

punto de corte del estudio (diciembre 2023) el aseguramiento

contributivo obligatorio y el optativo que hasta entonces se

vinculaban a través del mecanismo de derivación de aportes,-a

partir de la Resolución 1/2025 y otras resoluciones

complementarias se fusionaron en un mercado de competencia

desigual regulada por de reglas de juego diferentes según el

origen de los recursos.

Dicho de otro modo, el sector salud de diciembre 2023 no es el

mismo que el de agosto 2025. Y de ello se ocupa este artículo.

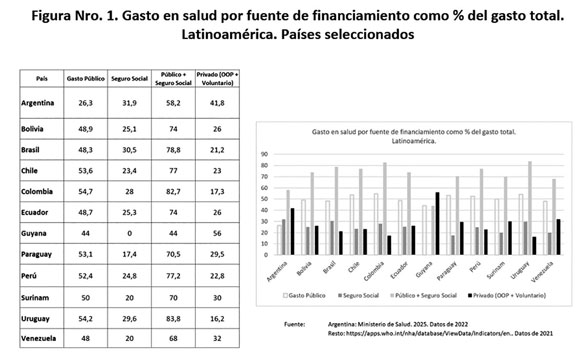

Los números no arrojan sorpresas. Con un gasto total del 10,5%

del PBI, el financiamiento proveniente de RR.GG se estima en

2,8%, el contributivo el 3.4% y el privado (sin discriminar)

4,4%. Y, por ende, con relación al gasto total en salud éstos

representan el 26,3, 31,9 y 41,8 % respectivamente. En términos

de gasto total como porcentaje del PBI, la Argentina lidera, de

acuerdo con estos datos el gasto total en salud en América

Latina, seguido por Brasil (9.5%), Uruguay (9.4%) y Chile (9%).

(https://apps.who.int/nha/database/ViewData/Indicators/en)

Sin embargo, si se considera exclusivamente el gasto público

procedente de RR.GG, se ratifica que, (con excepción de Haití,

Guatemala y R. Dominicana), nuestro país muestra el gasto

público más bajo de la región. Siguiendo la metodología elegida,

si se deduce del gasto total en salud el componente público y el

contributivo, (Codgs. HF.1 y HF.2 de la Clasificación SHA 2011)

se accede a un proxy del gasto agregado de los hogares (gasto

directo + pagos de seguros voluntarios), se obtiene que

Argentina es el país de mayor gasto privado de toda la región,

precedido sólo por Guyana. La relación gasto público - privado

es 58.2 a 41.8%. (1)

Somos en la región, los que más gastamos en salud, los que más

lo hacemos desde el financiamiento privado y los que menos

recurrimos a fuentes fiscales no contributivas para su

financiamiento. Pero lo relevante es la relación de estos datos

con las políticas en curso.

Ya se ha mencionado la posible subvaloración del gasto privado.

Pero además de la metodología, deben considerarse también las

políticas en curso. El debilitamiento de aranceles y honorarios

ha llevado a un gasto de bolsillo encubierto e inverificable a

través de la aplicación sistemática de copagos, coseguros,

gastos operativos, bonos contribuciones, etc. todos los cuales -

previstos o no por la normativa vigente-, incrementan de un modo

sustantivo el gasto directo de las personas.

A ello debe sumarse el impacto en los bolsillos del incremento

del precio de medicamentos, la desaparición de la cobertura al

100% de ciertas moléculas por parte del INSSJP, y el pase a OTC

(Over The Counter) de un largo listado de principios hasta

entonces parcialmente cubiertos por aseguradoras.

Si se suma también el significativo incremento experimentado

desde diciembre 2023 en las cuotas de los seguros voluntarios la

resultante es que es altamente probable que el gasto de bolsillo

esté aún más subestimado que lo que alertan los autores, y que

por tanto el gasto total sea mayor, y la participación del

segmento privado (de bolsillo o pre datado) también lo sea. La

informalidad de una parte de este gasto hace que sea muy difícil

estimarlo, pero la mera observación del comportamiento del

mercado lo sugiere fuertemente.

Por el lado del gasto público provincial: las cuentas públicas

fiscales mostraron una condición de frágil equilibrio entre 2018

y 2024, atribuible, en gran medida al diferimiento del gasto

salarial (administración pública, docentes, personal de salud,

etc.) en relación con la inflación de esos años. (Cetrángolo y

Folgar. Alquimias Económicas. Octubre 2024)

El resultado obtenido se logró incluso a expensas del derrumbe

de ingresos por caída de recursos coparticipables

particularmente en 2023 - 2024. En 2024 las provincias mostraron

superávit financiero agregado de 0,1 % del PIB, aunque con

claras asimetrías entre ellas: déficit primario en Buenos Aires,

Chaco y Catamarca y financiero en Entre Ríos, Río Negro, Tierra

del Fuego. (F. Mediterránea mayo 2025)

El contexto de caída franca de las transferencias automáticas, y

algo más errático de las discrecionales, condiciona de un modo

determinante cualquier incremento para los recursos asignados a

salud, por lo que la participación del gasto público provincial

en el gasto sanitario total se mantendrá -en el mejor de los

casos- en el mínimo comentado. (2)

La descripción es aplicable también a la seguridad social

provincial. Mas allá de la caída del número de aportantes, se

estima que a nivel país, los ingresos salariales del sector

público se redujeron entre 2023 y 2025 un 20%–35%, como

promedio, con rango variable según paritarias locales y

recomposiciones parciales según cada jurisdicción. (INDEC Índice

de Salarios, 24/07/25)

La caída de la masa salarial del sector público provincial actúa

obviamente como tope para la participación de la seguridad

social provincial en el gasto total.

Tampoco es previsible un incremento del financiamiento de la

seguridad social nacional. El empleo privado permanece estancado

desde 2012 (aumento 3% desde entonces, por debajo de la tasa de

crecimiento demográfico) y ha migrado hacia la precarización vía

de la incorporación o pasaje de trabajadores al universo

monotributista, cuyo aporte a la seguridad social,

particularmente en sus categorías más pobladas es aún más

insuficiente que el de los trabajadores formales y que desde esa

fecha ha crecido un 63% (INDEC 2025).

La caída de ingresos resultante inviabiliza a aquella parte del

subsector - casi el 80%- cuyos ingresos no alcanzan para

financiar la canasta prestacional vigente (IPEGSA - Prosanity

2024). El INSSJP por su parte recibe los mismas condicionantes

mencionados para el empleo registrado, pero agravado

particularmente por la eliminación del impuesto PAIS en

diciembre 2024, con la consecuente afectación de su

sustentabilidad financiera. No es por tanto previsible un

incremento en la participación de la seguridad social en el

gasto sanitario total.

¿Cuál es la consecuencia,

entonces?

Dado que la relación entre las fuentes de financiamiento del

sistema determina quien paga, qué paga, qué recibe cada uno, y

con qué nivel de protección financiera esto se ofrece, resulta

que en el país que registra el mayor gasto privado y el menor

gasto público (RR.GG) de la región, la política sanitaria

consiste en la consolidación de mecanismos de mercado que

generan un modelo de competencia desigual entre seguros

obligatorios y voluntarios para aquella población con empleo

privado y/o capacidad de pago, con enormes asimetrías en materia

de acceso y calidad, y que aun así, en el mejor de los casos

alcanzan a un tercio de la población.

Mientras las provincias dejan de recibir aportes que

constitucionalmente les corresponden, la seguridad social se

desfinancia progresivamente, y se incentiva al ya precario

sistema solidario a redireccionar los aportes y contribuciones

más elevadas al asegurador privado, todas las acciones apuntan a

un empeoramiento de las condiciones de equidad, y a un deterioro

de lo que alguna vez conocimos como solidaridad y protección

social, y todo en aras de una Libertad indefinida.

Según Amartya Sen (2002) “La equidad en salud es fundamental

para la libertad real de las personas; sin ella, se limita su

capacidad de vivir la vida que valoran”. Entonces… ¿de qué

Libertad hablamos?

Aquel sistema fragmentado, imperfecto, ineficiente e incluso

injusto, pero intra subsectorialmente solidario y esforzadamente

mejorable, va migrando a un modelo individualista de acceso,

oportunidad y resultados según capacidad de pago.

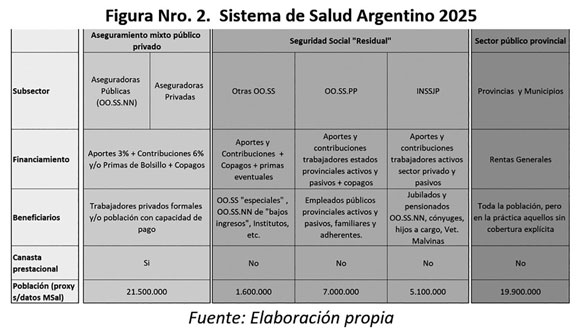

Un sistema mixto, fragmentado, de aseguramiento público –

privado para población con empleo privado formal o capacidad de

compra en el que la calidad de la prestación va asociada al

tamaño de su billetera. Seguridad social “residual” (OO.SS. PP e

ISSJP), y cobertura pública a cargo de las provincias. Algo así

como un modelo a la chilena, pero sin FONASA. O a la USA, pero

sin Medicaid, ni CHIP, ni ACA, ni Veterans. (3) Sólo las fuerzas

del Mercado.

Mientras los sistemas de salud de los países más desarrollados

progresan hacia modelos universales, centrados en el paciente,

financieramente sustentables, con eje en la prevención, la

digitalización, los modelos innovativos de contratación y pago,

y con fuerte énfasis en equidad, calidad y gestión de

enfermedades crónicas, la Argentina avanza en un modelo de

exclusión, que no ofrece ninguna de aquellas virtudes, sino que

consolida la inequidad y la injusticia.

La equidad se define como “La ausencia de diferencias

sistemáticas, evitables y socialmente injustas en la salud entre

grupos de población que se encuentran en situaciones

desiguales”. - Whitehead, M. (1992).

Los datos presentados por la Dirección Nacional de Economía de

la Salud, y su articulación con las políticas en curso, muestran

que vamos en sentido opuesto. Un destino que sin embargo no está

grabado en piedra. La voluntad política, la creatividad, la

experiencia mundial y el consenso alcanzado desde la buena fe,

pueden todavía transformarlo.

Bibliografía:

1) Vale la comparación con países seleccionados de la OPEP:

Alemania 75.2%/22,8%, Japón 83,5%/16,5%, España 72,4%/27,6%,

Reino Unido 79,5/20,5%. Fuente: OECD Health Statistics 2024.

2) Hay que considerar que en términos de PBI transferencias

automáticas representan casi el 7% y las discrecionales alcanzan

entre el 0.3 y el 1% (opc.gob.ar)

3) Una analogía Medicare / INSSJP - PAMI es insostenible

|