|

El diseño de

una política pública como por

ejemplo para el sector

medicamentos requiere considerar

que se deberá ver confrontada y

regulando un “cuerpo vivo”, que

cambia, que es dinámico y que

aprende de la experiencia. No se

puede construir una política

permanente en el tiempo. La

política que no se adecua, que

no cambia deja de responder a

los objetivos para los cuales

fue creada e incluso puede

generar distorsiones y

consecuencias no buscadas. En

consecuencia la enseñanza es que

la construcción de una política

pública, debe estar acompañada

de los mecanismos de evaluación

y luego de adaptación o

modernización. La política debe

acompañar la evolución de la

realidad, teniendo en cuenta los

resultados y los actores.

POLITICAS DE MEDICAMENTOS

Cuando analizamos una política

de medicamentos de los países,

observamos que está fuertemente

vinculada a las particularidades

políticas, económicas y sociales

del ámbito donde se ejecuta.

Por lo general aquellos países

que tienen un desarrollo

relativo de la industria

farmacéutica, con presencia

local importante en la

producción de medicamentos

tienden a ser países donde la

regulación de precios es más

laxa y la cobertura tiende a ser

más amplia. En algunas

oportunidades se utilizan los

precios más altos porque son una

forma de generar cierta

rentabilidad a la industria de

tal manera que la misma cuente

con un mercado donde

desarrollarse. Lo grave de estas

políticas es dejar jugar al

mercado para generar incentivos

a la producción, y acompañar

esto de una política explícita

que defina por ejemplo que

porcentaje de investigación y

desarrollo tiene que aportar

esta industria que se beneficia.

La política pública tiene por

objetivo equilibrar en este caso

mayores precios a cambio de

mayor inversión en áreas claves

para el desarrollo tecnológico

de la economía.

Bajo este enfoque tenemos

sintéticamente tres grupos de

países:

Grupo 1: Países con industria

farmacéutica nacional –

investigación y desarrollo en el

país –

En primer lugar hay un grupo de

países, básicamente son los 7 u

8 países líderes en producción

de medicamentos, con una

industria farmacéutica nacional

y también con un desarrollo

importante en investigación y

desarrollo. Estados Unidos ha

pegado un salto en donde ha

dejado detrás incluso a esos 7 u

8 países, porque ha puesto a

funcionar al mercado mediante

precios altos y grandes

inversiones en ciencia médica

básica (investigación,

universidades e institutos

especializados) que ha generado

grandes atractivos, para que

muchos laboratorios se instalen

en las ciudades de ese país.

Existen muchos laboratorios

europeos que se posicionan con

la idea de aprovechar las

investigaciones del Instituto

Nacional de Salud de Estados

Unidos, y la masa crítica de

financiamiento y conocimiento

sumado a un mercado con gran

poder adquisitivo, amplio

respeto por el derecho de

propiedad y criterios más

flexibles para incorporar o

prorrogar la vigencia de ciertas

drogas. El poder político y sus

relaciones con el lobby

empresario farmacéutico son muy

fuertes y existe una interacción

entre las áreas de gobierno al

momento de tomar decisiones en

uno u otro sentido.

Grupo 2: Países con industria

farmacéutica nacional –

medicamentos similares -

Este es un grupo de países,

entre los cuales se puede

incluir hoy a España y la

Argentina que tienen un cierto

desarrollo relativo de la

industria nacional farmacéutica

a la cual le han brindado

durante años sistemas de

protección, pero sin pedir nada

a cambio, sin negociar con esa

misma industria beneficiaria

inversiones en áreas

farmacológicas consideradas

prioritarias. Uno se podría

preguntar respecto a ciertos

laboratorios que hacen mucha

propaganda de sus acciones en I

& D, cuánto financiamiento

destinan a la investigación y

desarrollo versus lo que

invierten en marketing y

publicidad. Lo que se ve es

mucha propaganda, muestras

gratis, congresos, bonos para

viajes pero muy pocos proyectos

de I & D. Por supuesto hay

excepciones, que nos impiden

generalizar, sin embargo hay una

cultura de la copia sin

inversión que será muy difícil

de desterrar de la conciencia de

los grupos familiares

empresarios del sector. Entre

las opciones han elegido incluso

la menos riesgosa que es

expandirse y consolidarse en la

distribución y comercialización

de los medicamentos. Son países

donde el lobby farmacéutico es

muy fuerte y alcanza los altos

poderes públicos y no estamos

solo refiriéndonos a salud, sino

a los ministerios de industria,

e incluso a la misma Presidencia

de la Nación.

Grupo 3: Países con escaso

desarrollo de la industria –

importación de medicamentos.

Y el tercer grupo son países con

escaso o nulo desarrollo de su

industria farmacológica. Que

importan medicamentos y donde

por lo general cuando tienen una

política sanitaria importante,

ésta se inclina hacia un esquema

con fuertes restricciones en

materia de selección de

medicamentos (vademécum) En este

caso la política esta construida

básicamente por los Ministerios

de Salud y es poca o nula la

relevancia de los Ministerios de

Economía o incluso de la

Presidencia de la Nación.

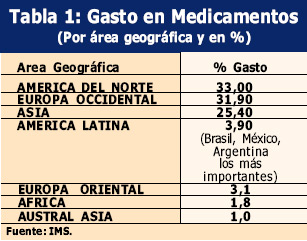

En la tabla 1 se puede observar

el % de gasto en medicamento por

área geográfica. En América

latina ese gasto asciende a

3,9%, incluyendo Brasil, México

y la Argentina, que son los tres

mercados más importantes de la

Región. Hablamos de un 3,9% del

gasto en medicamentos a nivel

mundial.

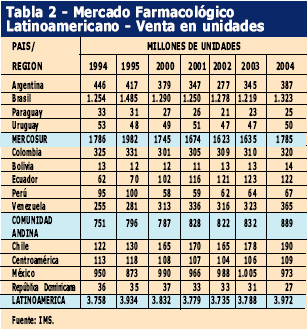

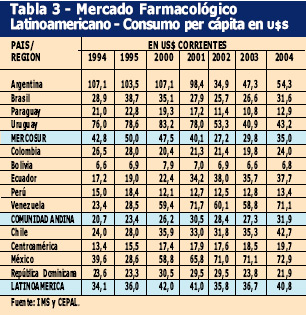

En las tablas 2 y 3 se observa

la cantidad de unidades vendidas

en el mercado farmacéutico

Latinoamericano, y según datos

de 2004 hubo 1,786.000 unidades

vendidas, y luego el consumo per

cápita en dólares corrientes

para el mismo período.

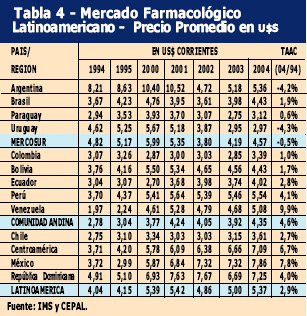

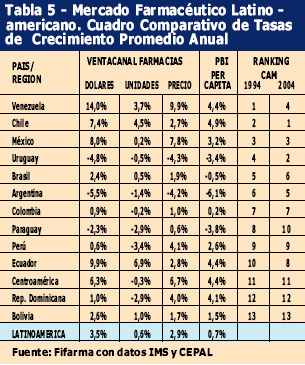

En la tabla 4 podemos ver el

precio promedio de los

medicamentos en la Región.

México en este sentido se ha

despegado y es uno de los países

que tiene el precio promedio más

alto dentro de América latina, y

un crecimiento del gasto en

medicamentos realmente

importante.

En

el caso que estamos analizando,

ninguno de los tres países más

importantes de América del Sur,

la Argentina, Brasil y Chile,

están dentro del primero de los

tres grupos que describimos

inicialmente. La Argentina tiene

una presencia importante en

cuanto a la producción en

laboratorios de capital privado

nacional mientras que en el caso

de Brasil hay una presencia

relevante de una red de

laboratorios públicos y

finalmente Chile tiene en

realidad un contexto en el cual

la escasa o nula es producción

propia de medicamentos, y tiene

un desarrollo del área de

distribución (cadenas de

farmacias) que se convierte en En

el caso que estamos analizando,

ninguno de los tres países más

importantes de América del Sur,

la Argentina, Brasil y Chile,

están dentro del primero de los

tres grupos que describimos

inicialmente. La Argentina tiene

una presencia importante en

cuanto a la producción en

laboratorios de capital privado

nacional mientras que en el caso

de Brasil hay una presencia

relevante de una red de

laboratorios públicos y

finalmente Chile tiene en

realidad un contexto en el cual

la escasa o nula es producción

propia de medicamentos, y tiene

un desarrollo del área de

distribución (cadenas de

farmacias) que se convierte en

un

actor importante en el momento

de formar precios. La Argentina

tiene el sector distribución

cooptado por la industria

farmacéutica y en consecuencia

con mucho poder de negociación

en tanto que Brasil produce

públicamente los medicamentos

más utilizados. un

actor importante en el momento

de formar precios. La Argentina

tiene el sector distribución

cooptado por la industria

farmacéutica y en consecuencia

con mucho poder de negociación

en tanto que Brasil produce

públicamente los medicamentos

más utilizados.

A favor de Brasil se podría

decir que la presencia de un

Sistema Unico de Salud y la

población a cargo, tiene ciertas

capacidades que le permiten

construir una política de

consenso y de negociación, a

diferencia de lo que sucede en

la Argentina, donde muchas veces

lo urgente siempre tiene más

peso que lo importante.

Argentina no tiene definido lo

importante (el bien a proteger o

las inversiones a realizar) y

esta ausencia de estrategia

respecto de lo que se quiere y

la fragmentación conspiran

fuertemente para

construir

una política de medicamentos. construir

una política de medicamentos.

Nuestro país tiene una ley de

patente aprobada, pero de la

cual muchas veces se hacen

libres interpretaciones sujetas

al reparto del poder en el

mercado entre laboratorios

nacionales y multinacionales.

Los atrasos del INPI en el

otorgamiento de las patentes,

los compromisos del gobierno con

la industria nacional, los

acuerdos entre la industria

nacional y la multinacional para

no competir ni perjudicarse

perdiendo mercado, ausencia de

una política de inversiones y

una definición económica y

sanitaria de la cobertura,

conforman un ambiente signado

por la incertidumbre y baja

institucionalidad.

Tenemos en la región desde hace

muchos años algunas enfermedades

que afectan amplios sectores de

la población (sin capacidad

económica y que en consecuencia

no constituyen un mercado por lo

tanto existe ausencia de

incentivos a las inversiones en

estas áreas terapéuticas), lo

que se denomina enfermedades

huérfanas y no tenemos todavía

una política común de I & D en

la región para hacer frente en

forma solidaria a este problema

de acceso.

Resumidamente entonces, digamos

de la Argentina, Brasil y Chile

que:

-

Ninguno está

en la primera categoría

donde sólo se encuentran los

países más desarrollados.

-

Chile está en

el tercer grupo, con un

desarrollo casi nulo de

industria local de

medicamentos

(importación-Plan AUGE).

-

La Argentina

y Brasil están en el segundo

grupo pero con diferencias,

dado que los laboratorios

nacionales tienen un

importante desarrollo de la

industria privada y en

cambio Brasil ha crecido de

la mano del desarrollo de

los laboratorios públicos.

Respecto

de la política de medicamentos

pareciera existir en los

gobernantes locales una vocación

por lo cuantitativo. Existe el

presupuesto de que el precio y

los medicamentos que se consumen

en el mercado interno son claves

para el desarrollo económico y

social del complejo industrial,

existe en consecuencia una

presencia hegemónica de la marca

por encima de cualquier proyecto

alternativo. Y en este contexto,

a quienes se plantean el uso

racional y no consumista del

medicamento o bien los discursos

que tienden a reemplazar los

medicamentos con patente vencida

por genéricos, se los hace

aparecer con un discurso

atrasado y no desarrollista. O

sea todos aquellos que hablan de

uso racional del medicamento, de

evaluación o de Respecto

de la política de medicamentos

pareciera existir en los

gobernantes locales una vocación

por lo cuantitativo. Existe el

presupuesto de que el precio y

los medicamentos que se consumen

en el mercado interno son claves

para el desarrollo económico y

social del complejo industrial,

existe en consecuencia una

presencia hegemónica de la marca

por encima de cualquier proyecto

alternativo. Y en este contexto,

a quienes se plantean el uso

racional y no consumista del

medicamento o bien los discursos

que tienden a reemplazar los

medicamentos con patente vencida

por genéricos, se los hace

aparecer con un discurso

atrasado y no desarrollista. O

sea todos aquellos que hablan de

uso racional del medicamento, de

evaluación o de

priorización,

aparecen como gente que pone

trabas al desarrollo económico

del sector. Lo que deberíamos

preguntarnos es si el

crecimiento de la venta de

antibióticos o de analgésicos

constituye un bien con alto

valor agregado o si en cambio

están ampliando las arcas de una

empresa que ya hace mucho tiempo

que agotó su capacidad

innovadora (si la tuvo alguna

vez) y hoy está disfrutando del

posicionamiento en el mercado de

su marca que ha conseguido vía

publicidad, promoción e

incentivos a la prescripción. priorización,

aparecen como gente que pone

trabas al desarrollo económico

del sector. Lo que deberíamos

preguntarnos es si el

crecimiento de la venta de

antibióticos o de analgésicos

constituye un bien con alto

valor agregado o si en cambio

están ampliando las arcas de una

empresa que ya hace mucho tiempo

que agotó su capacidad

innovadora (si la tuvo alguna

vez) y hoy está disfrutando del

posicionamiento en el mercado de

su marca que ha conseguido vía

publicidad, promoción e

incentivos a la prescripción.

Aquí hay que mirar claramente

cuáles son las áreas en donde

invertir, y cómo invertir y

vincularlo. Hay que definir una

estrategia adecuada, en forma

interdisciplinaria, porque no se

trata simplemente de dar

beneficios fiscales o subsidios

públicos sin pensar en lo que

debe aportar cada uno. Es

necesario sentarse, el estado,

el privado y los organismos

públicos de investigación a

trazar una política de

investigación y desarrollo

farmacológico y biotecnológico.

Es importante comenzar a

plantearse algunas ecuaciones

simples que nos permitan

analizar si vamos a financiar

medicamentos que podrían ser

reemplazados por genéricos de

calidad (bioequivalencia y

biodisponibilidad) lo cual

significa un genérico que no

hace promoción y publicidad y

debería tener un menor costo.

Este es una fenómeno nuevo en el

caso de la Argentina por- que si

observamos la evolución de estos

medicamentos genéricos nos

encontraremos con grandes saltos

en los precios de aquellos

productos que ingresaron al

mercado durante el año 2002 a

precios muy bajos y luego se

fueron acercando al precio del

líder en venta, a quien lograron

contener vía la competencia.

El gasto en medicamentos seguirá

aumentando y sobre todo aquellos

productos nuevos, innovadores

con baja incidencia y alto

costo. Vamos en camino de tener

cada vez más restricciones para

incorporar los medicamentos

innovadores, y vamos a tener

restricciones para poder ampliar

la cobertura de la población y

para que la gente pueda terminar

los tratamientos como

corresponde.

Es necesario que comencemos a

observar el mercado de los

medicamentos ya no simplemente

como un mercado de marcas, sino

tratando de modernizar ese

mercado, y esto significa

convivir con medicamentos de

genéricos como es el caso de los

países desarrollados. Por

ejemplo en Alemania o Estados

Unidos, el negocio de genéricos

da cuenta del 40 o 50%, y

convive con un mercado de

innovadores que genera en

realidad incentivos para la

innovación, pero que se financia

a partir de los ahorros, o sea

de un 30% a 50% de lo que se

logra ahorrar en medicamentos.

Por supuesto que esto necesita

una política y necesita un

regulador que brinde absoluta

confianza. El regulador en

nuestro caso el ANMAT juega un

rol clave en generar confianza

en la calidad y los controles.

Hay varios países que tienen

mucha seguridad en términos de

medicamentos, como los Estados

Unidos, que a sus ciudadanos

cuando viajan al exterior en vez

de consumir genéricos les

recomiendan productos de marca,

porque salir fuera del esquema

de la FDA implica un margen de

incertidumbre. Pero un espacio

de esas características se gana

solamente poniendo capacidades,

recursos, y dándole poder a la

autoridad regulatoria. Mientras

la autoridad regulatoria siga

siendo un apéndice del

Ministerio de Salud, o del

Ministerio de Economía o de

quien quiera manejarla, me

parece que no vamos a construir

desde el punto de vista

institucional lo que son los

controles cruzados, y vamos a

seguir escuchando a algunos

legisladores diciendo que si nos

ponemos muy duros con la

bioequivalencia y la

biodisponibilidad, por ahí

terminan cerrando algunos

laboratorios que son empresas

familiares y queda gente sin

trabajo, y todo este verso que

estamos acostumbrados a

escuchar, en donde el tema de la

seguridad del paciente y de las

garantías del punto de vista

cualitativo de la producción de

medicamentos no se cumple. |