|

Los ejes centrales de la charla sobre praxis médica

estuvieron puestos en los riesgos de la actividad

profesional y los alcances para lograr el desarrollo de

una práctica más segura que apunte a la disminución de

la siniestralidad.

La mesa de disertantes de Praxis Médica propuso

distintos enfoques desde las compañías aseguradoras,

repasó los riesgos de la práctica profesional médica y

planteó alternativas para llevar adelante una actividad

más segura, menos riesgosa y alcanzar una mayor

disminución de la siniestralidad. Con la coordinación

del doctor Néstor López Delgado, expusieron el doctor

Horacio Canto, gerente de Administración de Riesgos de

SMG Seguros; el doctor Rafael Acevedo, gerente de La

Mutual Argentina Salud y Responsabilidad Profesional; el

doctor Tito Luis Tomassini, director de la Unidad Médico

Legal de Prudencia Cía. Argentina de Seguros Generales;

el doctor Fabián Vítolo, gerente de Relaciones

Institucionales de Noble Aseguradora de Riesgo

Profesional y el licenciado Fernando Moneta, gerente

técnico y comercial de TPC Compañía de Seguros.

HORACIO CANTO:

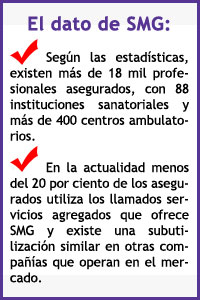

AUDITAR ANTES DE ASEGURAR

El primero en tomar la palabra fue el doctor Horacio

Canto, quien se refirió a la gerencia de administración

de riesgo y los puntos básicos a considerar antes de la

contratación de un seguro de praxis médica. “Lo primero

que hay que tener en cuenta es la auditoría para poder

suscribir la póliza. Es importante saber qué se va a

asegurar. Hay verificaciones generales, y una serie de

requisitos básicos, como por ejemplo la puesta en marcha

de una evaluación operativa institucional”, resaltó

Canto, y agregó que SMG, la compañía de Swiss Medical

Group, “trabaja en principio sobre datos generales,

estadísticas, historia siniestral y servicios

tercerizados”.

En el Salón de Conferencias dispuesto para la

realización de “Quo Vadis Salud”, en el NH City &

Tower

Hotel, Canto profundizó sobre la importancia de la

prevención para el bienestar y la seguridad del

paciente: “El dato preocupante es que no hay una toma de

conciencia sobre la importancia de la prevención, no

sólo desde el punto de vista de disminuir los reclamos,

sino como aporte para la seguridad del paciente”. Por

ello manifestó que el objetivo de su Compañía es

“ejercer un rol destacado para fomentar esa

concientización, de los asegurados individuales y

también de las instituciones, sobre la importancia de

los programas de gestión de riesgos a fin de poner en

práctica una actividad más segura, disminuir

notablemente la siniestralidad para otorgar mayores

beneficios a ambos integrantes del binomio, que son

asegurador y asegurado”. Tower

Hotel, Canto profundizó sobre la importancia de la

prevención para el bienestar y la seguridad del

paciente: “El dato preocupante es que no hay una toma de

conciencia sobre la importancia de la prevención, no

sólo desde el punto de vista de disminuir los reclamos,

sino como aporte para la seguridad del paciente”. Por

ello manifestó que el objetivo de su Compañía es

“ejercer un rol destacado para fomentar esa

concientización, de los asegurados individuales y

también de las instituciones, sobre la importancia de

los programas de gestión de riesgos a fin de poner en

práctica una actividad más segura, disminuir

notablemente la siniestralidad para otorgar mayores

beneficios a ambos integrantes del binomio, que son

asegurador y asegurado”.

RAFAEL ACEVEDO: NUEVA LEY DE

DERECHOS DEL PACIENTE Y CONSENTIMIENTO INFORMADO

Acto seguido, el doctor Rafael Acevedo, de La Mutual

Argentina Salud y Responsabilidad Profesional, expuso

sobre la ley que aprobó el 21 de octubre el Senado,

referida a “los derechos del paciente, historia clínica

y consentimiento informado”.

Con cierto reparo, Acevedo aseguró que la normativa mira

fundamentalmente al paciente, y que, incluso, a los

profesionales de la salud les asigna obligaciones

significativas.

Además, señaló que “Los niños y adolescentes tienen

derecho a participar en decisiones médicas. Y esa

revocación o rechazo tiene que estar registrada. Es una

ley de orden público, sus derechos no son renunciables,

no se le puede hacer firmar la expresión de la renuncia

del paciente a esos derechos. Hace hincapié en la

autonomía, la voluntad, la confidencialidad de los datos

de la historia clínica y el resguardo de su intimidad en

cuanto a esa información”. Al respecto opinó que “eso

también impone un cambio de conducta a quienes hacemos

prevención y gestión de riesgo”. “Nosotros pedimos a la

institución la historia clínica, pero eso también ahora

requerirá la autorización del paciente de la entrega de

la documentación. El titular de la historia es el

paciente, y el obligado de la custodia es la clínica”,

resumió.

Según el gerente de La Mutual, la ley produce una figura

que es la información sanitaria. El paciente, su

conviviente o pariente hasta cuarto grado de

consanguinidad puede pedir a la clínica la información

sanitaria, que es lo que se le debe informar a quien

está siendo atendido cuando otorga el consentimiento

informado. “Es algo que hace al estadio previo, son

datos vinculados al diagnóstico, alternativa

terapéuticas, los riesgos que corre si no se somete al

mismo y los controles a los que debe someterse. Y luego

puede pedir la historia clínica. Todo esto debe estar

documentado por escrito”, se explayó el profesional.

Por otra parte, Rafael Acevedo se refirió al desarrollo

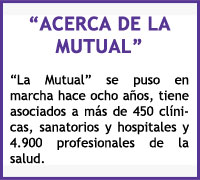

de La Mutual, que se creó en 2001 con el objetivo

central de “crear una necesidad y anticiparse a la

creciente litigiosidad por responsabilidad profesional

médica, en materia de cuestionamientos al obrar médico,

y con el desarrollo de un programa de protección

integral frente al riesgo médico legal”.

La Mutual, cuenta con un programa que atiende

necesidades generales. “Desde el punto de vista de la

microgestión se busca atender las necesidades de cada

grupo, cada sanatorio o clínica, porque cada grupo de

profesionales presenta una necesidad muy particular, que

requiere una atención específica”, señaló. Este enfoque

da como resultado mucha atención de consultas

preventivas, que no se han transformado en queja y

juicio, en buena medida porque se le ha dado un

tratamiento eficaz y rápido a cada consulta.

“Participamos activamente en más de 400 acuerdos

conciliatorios. Nuestra política es intentar conciliar

aquellos reclamos en los cuales hay riesgo, ya sea

porque hubo error o porque el criterio jurisprudencial o

judicial es riesgoso y el daño es muy significativo en

la salud del paciente”, añadió.

TITO TOMASSINI: LA MEDICINA

COMO ACTIVIDAD DE RIESGO Y CO-RIESGO

La mesa de praxis médica también estuvo integrada por el

médico Tito Luis Tomassini, de Prudencia Compañía

Argentina de Seguros Generales, quien hizo referencia a

la medicina como actividad de riesgo y co-riesgo.

“Los que la practicamos conocemos estos dos aspectos y

debe asumirse que en las atenciones de salud hay una

exposición permanente a la ocurrencia de eventos

adversos. Sin embargo, aún hoy hay dificultades de

asumir su ocurrencia, lo que deriva en dificultades para

la adopción y aplicación de mecanismos de prevención y

gestión de tales riesgos”, abrió su discurso.

Tomassini expuso sobre los índices porcentuales respecto

de los conflictos en materia de salud, actividad en la

que se centra la práctica aseguradora. “Si hacemos un

relevamiento de la geografía mundial sobre cómo se

distribuye la siniestralidad de medicina, se puede

resaltar que sólo el 15 por ciento se debe a la

ocurrencia de estos efectos adversos. Es decir, que el

85 por ciento de siniestralidad puede ser prevenible”,

sostuvo.

“Desde hace unos años hablamos de elaborar estrategias

de prevención. Uno va aprendiendo que éste es el

elemento fundamental para tratar de disminuir esa

siniestralidad, o mejor dicho estar mejor preparados

para asumir la defensa del acto profesional”, subrayó al

tiempo que destacó que lo que puede ofrecer la

administración de riesgo “son estrategias de defensa”.

“Existen dos casos: el individual y el de nivel

institucional”, remarcó.

Según Tomassini, para administrar el riesgo hay que

hablar de decisiones, siempre con apoyo de información y

libertad para ejecutarlas, respaldo político, idoneidad

y objetividad.

En cuanto al origen de las causas que administra

Prudencia en todo el país, el 25% se debe a infecciones.

En tanto que la actividad de traumatología, obstetricia,

cirugía general, clínica médica, ginecología y

pediatría, encabezan la lista de siniestralidad.

FABIAN VITOLO: MITOS Y VERDADES

Desde Noble ARP, Fabián Vítolo reflexionó sobre

“verdades a medias” en el escenario de la medicina y

exhortó a poner en práctica “un poco de razonamiento

para ver cuánto hay de cierto” en la materia.

En su alocución, habló de mitos, entre los que incluyó

que “en casi el 90 por ciento de reclamos por mala

praxis no hay responsabilidad de los médicos ni de las

instituciones”.

Según las estadísticas que presentó Vítolo, la tendencia

indicaría que “se ha incrementado la cantidad de juicios

por mala práctica” pero que “sólo en el 8 por ciento se

llega a una condena”.

“La sentencias son muy pocas, pero en la mayoría de los

casos por responsabilidad, o negligencia, no llegan a

juicio porque los abogados no las dejan correr. La

frecuencia continúa aumentando, hay mayor cantidad de

demandas. Las compañías recibimos aproximadamente una

demanda por día laboral. La severidad sigue siendo alta,

hay reclamos disparatados, algunos rondan los 27

millones de pesos”, subrayó Vítolo ante la mirada atenta

del auditorio.

De acuerdo con los datos de la compañía, la difusión de

los errores médicos creció al igual que los reclamos

genuinos y mejor fundados, es decir que los medios se

hicieron eco en mayor medida de los casos. “Cada vez se

ven demandas mejores fundadas que hay que defender con

muy buenos argumentos”, afirmó Vítolo que, además,

resaltó que “sigue vigente la otorgación del beneficio

de litigar sin gastos en la mayoría de los casos” y que

“hay un aumento de embargos preventivos”.

El problema, quizás de mayor preocupación para las

instituciones, es que “hay mayoría de médicos fuera del

sistema asegurador” y que existen “fallos dispares ante

casos similares” en materia de costos.

“Se dice que esta crisis de mala praxis genera que los

seguros cada vez más onerosos tengan una fuerte

incidencia en los costos del sector, pero lo que tiene

una fuerte incidencia es la alta litigiosidad y la

medicina defensiva”, reafirmó.

Incluso, como parangón, citó la situación que vive

Estados Unidos, donde “la suma de todas las primas de

mala praxis no supera el 1% del gasto en salud” mientras

“en la Argentina este porcentaje es mucho menor.

Para ratificar el rol fundamental de la compañía, Vítolo

enfatizó que “el seguro de responsabilidad profesional

es parte de la solución y no del Problema.

FERNANDO MONETA: CONCIENTIZAR

AL ASEGURADO

Sobre el cierre de la charla, una de las de mayor

extensión de la jornada, el licenciado Fernando Moneta,

de TPC Compañía de Seguros, se refirió a la importancia

de concientizar al asegurado a la hora de contratar un

servicio.

En ese

sentido, recomendó contactar a profesionales entendidos

en la materia, para evitar futuros conflictos. “Los

productores y asesores de seguros están regulados por la

ley 22.400 y están controlados por la Superintendencia

de Seguros de la Nación. Pero así como hay médicos con

diferentes especialidades, hay productores que tienen su

especialización”, indicó Moneta. En ese

sentido, recomendó contactar a profesionales entendidos

en la materia, para evitar futuros conflictos. “Los

productores y asesores de seguros están regulados por la

ley 22.400 y están controlados por la Superintendencia

de Seguros de la Nación. Pero así como hay médicos con

diferentes especialidades, hay productores que tienen su

especialización”, indicó Moneta.

Y agregó: “Cuando el asegurado contrata un seguro es

para transferir al asegurador el riesgo de la mala

práctica profesional a través de una póliza de seguros.

Todas las pólizas, en mayor o menor medida, cubren el

riesgo de responsabilidad profesional”.

“Cuando vamos a concretar un seguro y hablamos con el

director médico tenemos en cuenta que la póliza es un

instrumento para ayudar a gerenciar el riesgo, no es un

cheque en blanco, es un decálogo de procedimientos y

normativas tendientes a disminuir el riesgo”, advirtió

Moneta, que además recalcó que “la obligación de la

compañía es ayudar al asegurado, al sector de la salud,

a que haya menos riesgos y siniestros, y por ende

mejores prestaciones y mejor salud”.

Una institución que decide contratar un seguro debe

tener en cuenta que esa póliza no será extensiva a los

profesionales de la salud que prestan servicios en

clínicas y sanatorios, de acuerdo a lo expuesto por

Moneta. Si bien existe la posibilidad de que los médicos

se incluyan dentro del servicio es necesario advertirlo,

lo que demandará otro costo. “Lo que no hay que perder

de vista jamás es que el asegurador mantiene indemne el

patrimonio del asegurado, que en la mayoría de los

casos, son sólo las instituciones”, alertó.

“Muchas veces los productores en su afán de venta

centran todo su discurso comercial en las ventajas,

beneficios, y lo oportuno que sería contratar el seguro

ya. Esto también es motivo de conflicto”, concluyó

Moneta.

|