|

En el marco de la Seguridad Social

se están produciendo cambios de

importancia en materia corporativa

que, en general, son desconocidos

por el “gran público”.

Nos estamos refiriendo a los Planes

de Pensión que brindan las empresas

a sus niveles gerenciales para que,

al momento del retiro, cuenten con

un ingreso que les permita atenuar

el impacto económico que trae

aparejado el tránsito a la etapa

pasiva.

En efecto, prácticamente veinte años

atrás, en una muestra realizada

sobre 100 empresas de primera línea

-fundamentalmente internacionales-,

el 12 % de ellas había desarrollado

Planes de Pensión para sus niveles

gerenciales; en el año 2009 ese

porcentual se había incrementado

nada menos que al 64%, es decir que

dos de cada tres empresas de esa

misma muestra, ya contaban con

dichos planes.

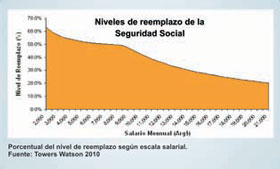

¿Qué es lo que generó esta

expansión? Diego Deza, Director del

área de Pensiones de Towers Watson y

uno de los más importantes expertos

del país en el tema, nos señala que

“el sistema de seguridad social

argentino si bien otorga niveles

razonables de aproximadamente entre

el 45% y el 60% del salario al

retiro para remuneraciones

inferiores al salario máximo

computable ($9.351. por mes), por

encima de ese tope comienzan las

deficiencias del sistema, las que se

incrementan cada vez más a medida

que éstos se alejan del mismo”.

Naturalmente, no es ajeno a esta

situación y a la continua expansión

a futuro, la eliminación de las AFJP

por parte del Estado y

consecuentemente, a una fuerte

preocupación por la viabilidad del

nuevo sistema previsional, que está

basada fundamentalmente en:

Desequilibrio actuarial

Baja relación entre aportantes y

beneficiarios (actualmente 1.5

aportantes por cada jubilado, cuando

debería haber 3 activos por

retirado). La tendencia es a que

esta relación empeore a futuro

debido a una mayor expectativa de

vida y una menor natalidad. A esto

hay que sumarle el alto grado de

informalidad de nuestra economía en

la que sólo un 50% de los

trabajadores realiza aportes,

teniendo luego la posibilidad de

acceder a beneficios a través de

subsidios y/o moratorias.

Mal manejo de los fondos

Existe la percepción en los

aportantes que el Estado hace un

manejo político de los fondos, en

lugar de administrarlos con el fin

para cual fueron acumulados.

Demandas

Por falta de cumplimiento de los

compromisos asumidos, especialmente

en la actualización de los haberes,

existe un alto nivel de litigio que

representa un alto riesgo para el

sistema.

Un tema no menor que también ha

contribuido al desarrollo de estos

Planes de Pensión, es la necesidad

de las empresas de atraer y retener

personal clave, como así de renovar

ordenadamente sus niveles

ejecutivos, básicamente teniendo en

cuenta que el retiro anticipado es

uno de los temas más importantes que

las empresas tratan de resolver a

través de la implementación de estos

planes.

“En lo que también se han producido

cambios -nos explica Deza- es en el

“vehículo” externo elegido para la

administración de estos planes, ya

que hasta el año 2001 las Compañías

de Seguros de Retiro eran el medio

habitual. Sin embargo, a partir de

la crisis, el “default”, la

devaluación del peso y la

pesificación de la economía, las

empresas encontraron en los

Fideicomisos la figura ideal ya que

posee flexibilidad para el manejo de

las inversiones, logran mantener los

fondos legalmente independientes

tanto del administrador como de la

empresa y por último, son quienes

mejor se adecuan a la administración

de los retiros anticipados”.

En fin, como siempre amigo lector,

nuevas realidades generan nuevos

reacomodamientos. ¿Lo más

importante? Estar siempre entre los

que innovan exitosamente para ser

los mejores. |