|

A mediados de los 90, hace ya casi 20 años, daba mis

primeros pasos en el sector y escuchaba con gran

admiración a consultores muy reconocidos que disertaban

y nos capacitaban sobre los cambios radicales que el

sector de Entidades de Medicina Prepaga (EMP) tendría en

tiempos muy breves.

Los “gurúes” de aquellos días pronosticaban con

argumentos técnicos muy solventes conceptos como los

siguientes:

“Dentro de dos o tres años, los planes de cobertura

privada no tendrán nada que ver con los que se

comercializan en este momento”.

“El modelo de amplias cartillas con credencial libre sin

copagos ni médico de cabecera no es sostenible en el

tiempo”.

“Nadie podrá en el futuro cercano pagar este tipo de

planes de canilla libre totalmente descoordinado”.

Han pasado casi 20 años y estos pronósticos por supuesto

no se cumplieron. El sistema conocido y tradicional, no

sólo se mantuvo todos estos años, sino que creció

significativamente.

El lanzamiento de nuevos planes gerenciados con médicos

de cabecera, tuvieron y tienen dificultades de

implementarse exitosamente en inmensas cartillas

nacionales de prestadores. Resulta complejo, y también

oneroso, la administración de los mismos, pese a los

avances en la tecnología de las comunicaciones. También

son a veces rechazados, especialmente por los Círculos

Médicos.

Sin embargo, se conocen casos de éxito cuando son

manejados regionalmente en cartillas más reducidas o

cuando son administrados por importantes Hospitales o

Centros de Salud. Sin embargo representan una porción

muy menor en los 6 millones de asociados del sector.

CON-SU-MISMO-MEDICO VS CONSUMISMO-MEDICO

La dificultad de implementar un modelo gerenciado

“con-su-mismo-médico” de cabecera, tiene como efecto un

incremento del “consumismo-médico”. Amplias cartillas

con libre accesibilidad sólo presentando una credencial

sin abonar nada, viene generando una atención médica

descoordinada y cada vez más cara. La tasa de consulta

se ha duplicado en los últimos 10 años. Como bien

sabemos, al aumentar la utilización de consultas,

aumenta casi proporcionalmente los pedidos de estudios y

también los medicamentos. Es urgente racionalizar la

utilización del sistema para no seguir incrementando

injustificadamente los costos.

EL COPAGO

El copago, es un término usado que determina la

diferencia entre el precio de un servicio y su valor,

dentro de un seguro de salud.

Por lo tanto, en esencia, se trata de la suma de dinero

que tiene que pagar el afiliado en ese plan, para

acceder a dicho servicio.

Un estudio realizado por el IESE Business School en la

Universidad de Navarra sobre experiencias y estadísticas

internacionales sobre aplicación de copagos, llega a las

siguientes conclusiones:

1) En todos los casos estudiados el copago disminuye la

utilización de los servicios.

2) El copago no parece traducirse en un peor estado de

salud de la población, a excepción de personas de muy

bajos recursos o con algunas enfermedades crónicas.

3) Como es esperable la disminución es mayor en

consultas de carácter preventivo que en consultas por

enfermedades agudas.

4) En los sistemas donde se implementaron copagos sólo

en atención primaria, creció la atención de las

urgencias, aumentando el costo de las mismas.

5) Es recomendable la aplicación de copagos

diferenciados por pacientes y servicios.

6) Los copagos son una herramienta más para racionalizar

el gasto en salud pero desde ya que no debe ser la

única.

El principal objetivo de la aplicación de copagos es la

racionalización del consumo sin que esto redunde en un

peor nivel de salud.

En algunos países de Europa la crisis económica y el

impacto del envejecimiento poblacional están

repercutiendo fuertemente sobre el Estado de Bienestar y

en especial en el gasto en salud. Por ejemplo en España

comenzó a regir un copago en la compra de medicamentos

en julio del año pasado. Los primeros resultados están

dando una reducción de aproximadamente un 15% en la

prescripción.

Un Plan de Salud de un Hospital en la Argentina tiene

dos planes prácticamente iguales a excepción de un

copago en consulta de $30. El plan con copagos tiene una

tasa de utilización en el gasto ambulatorio entre un 25%

y un 30% menor que el plan sin copago.

Considerando que el gasto ambulatorio puede representar

aproximadamente entre un 40% y un 60% del gasto total

dependiendo de la edad promedio de la cartera, podríamos

concluir en que la reducción total de la aplicación de

copagos sería del 15%. Es necesario considerar que

cuando hay una libre elección de plan, naturalmente

existe una propensión de la población más sana a

adquirir planes más económicos con copagos y de la

población más enferma a planes más caros pero sin

copagos.

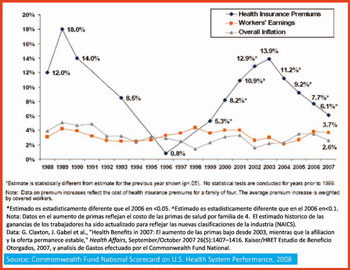

Según el cuadro adjunto sobre la evolución del

incremento de los gastos médicos en EE.UU. vs la

inflación general de precios y vs el incremento de

salarios, muestra claramente dos períodos donde el

porcentaje de incremento de primas va disminuyendo. El

primer período es durante la primer mitad de los años 90

con el crecimiento de la medicina gerenciada y las HMO.

El segundo período es a partir del año 2003 con los

incrementos de copagos y deducibles. Según el cuadro adjunto sobre la evolución del

incremento de los gastos médicos en EE.UU. vs la

inflación general de precios y vs el incremento de

salarios, muestra claramente dos períodos donde el

porcentaje de incremento de primas va disminuyendo. El

primer período es durante la primer mitad de los años 90

con el crecimiento de la medicina gerenciada y las HMO.

El segundo período es a partir del año 2003 con los

incrementos de copagos y deducibles.

Hace unos meses estaba en un negocio de venta de

zapatillas en un shopping en Miami acompañando a mi

mujer y mis dos hijas mayores. Mientras esperaba

pacientemente que miraran y dieran (un apostolado!!) me

puse a conversar con una de las vendedoras sobre su plan

de cobertura. Ella pagaba un 50% del valor del plan y el

50% restante su empleador. Le descontaban u$s 400 por

mes. Ella justificaba ese valor argumentando que estaba

en una de las principales aseguradoras del mercado y que

su plan era muy bueno, ya que tenía algo de cobertura en

odontología y salud mental. Le pregunté si pagaba algo

cuando concurría a una consulta. Con toda naturalidad me

contestó ¡¡30 dólares!!

COPAGOS PARA

TODOS Y TODAS

Sin duda que es necesario racionalizar la utilización

del sistema y reducir el “consumismo” médico y en esto

el copago puede ayudar.

Sin embargo mi preocupación actual radica en que la

atención médica viene deteriorándose con consultas cada

vez más cortas. No hay tiempo para muchas preguntas y ni

hablar del contacto físico o de buenas relaciones

médico-paciente.

Los profesionales destacados huyen de las cartillas de

las EMP en cuanto pueden.

Muchas personas encuentran en la medicina alternativa

mayor satisfacción a sus demandas. La gente se siente

mucho mejor atendida por ejemplo con homeópatas que

brindan consultas de 45 minutos. Un conocido

traumatólogo me decía que el crecimiento de la

utilización de la osteopatía, era porque ellos ¡ya ni

tocaban a los pacientes! Cada vez más las consultas

médicas son breves, pocas preguntas, la birome lista

para pedir estudios y/o medicamentos y que pase el

siguiente. El médico como víctima del sistema.

Es finalmente sobre este punto que creo que no va a

quedar otra que impulsar un sistema de copagos. Es

necesario una consulta mejor remunerada y sin esperar

los tiempos largos de pago de muchos financiadores. Debe

estudiarse adecuadamente de modo que no genere

subprestación en temas de prevención. Vale aclarar que

en el sistema de EMP se atiende el 15% de la población

de Argentina, mayoritariamente aquellos de mayores

recursos económicos. Este grupo no va a dejar de atender

una necesidad de salud por un copago razonable que

modere la utilización y que permita una mejor atención

por parte del profesional médico. Profesionales médicos

satisfechos generan pacientes satisfechos y clientes

satisfechos.

No voy a cometer el error de mis maestros de aquellos

años y no creo que el sistema cambie radicalmente en dos

años, sin embargo expreso mi deseo que el candidato para

el 2015 sea el Sr. Copago.

|