Los Prestadores Privados del Servicio Público de Salud

necesitan

Soluciones Urgentes |

Representamos a establecimientos de salud, clínicas y

sanatorios, centros de diagnóstico médico, laboratorios

de análisis clínicos, instituciones psiquiátricas y de

geriatría, que brindan servicios en sus distintas

especialidades a las Obras Sociales Nacionales,

Provinciales, Pami y Empresas de Medicina Prepaga (EMP).

(*)

Somos miembros signatarios de los convenios colectivos

de trabajo N° 108/75 y 122/75. Nuestras empresas generan

puestos de trabajo genuino, directa o indirectamente, a

más de 700.000 trabajadores.

Prestan servicios a la comunidad las 24 horas del día,

durante todo el año, y para ello sostienen la presencia

de personal profesional, técnico y auxiliar, y sus

correspondientes costos.

Brindan

un servicio público esencial, bajo propiedad y

gerenciamiento privado, a través del 40% de los

establecimientos de salud del país, en los que se

atiende a más del 50% de los argentinos. Brindan

un servicio público esencial, bajo propiedad y

gerenciamiento privado, a través del 40% de los

establecimientos de salud del país, en los que se

atiende a más del 50% de los argentinos.

Somos un sector de la economía nacional que requiere

permanente inversión en tecnología y al mismo tiempo

depende críticamente del recurso humano: a diferencia de

otros sectores, en la salud se requiere incorporar cada

vez más personal y cada vez más calificado.

No somos formadores de precios ni intermediarios. Somos

empresas argentinas pequeñas y medianas que asumen el

riesgo de sus inversiones y cuyos ingresos dependen de

aranceles y condiciones financieras que les son

impuestas.

LA SITUACION QUE

ENFRENTAMOS:

1 - El régimen impositivo: Los impuestos que gravan el

sector no sólo son similares a los de cualquier otra

actividad que no se dedica a prestar un servicio público

esencial, y que, contrariamente a nosotros, sustituyen

trabajadores por tecnología, sino que existe un

sobrecosto adicional a aquéllos por el “IVA no

computable”.

Merece mencionarse que el impuesto a la ganancia mínima

presunta incide con gran repercusión teniendo en cuenta

que somos un sector con importantísimas e

imprescindibles inversiones. Aún sin utilidades debemos

pagar este impuesto sobre nuestros edificios,

equipamiento médico, etc.

2- Los salarios del personal, se fijan “de hecho”, año

tras año, por paritarias rígidas y asimétricas.

Representan el 60% del total de la estructura de costos

de las instituciones y constituyen su principal

prioridad.

3- Los aranceles de las prestaciones, por el contrario,

se actualizan muy por debajo de aquellos y también “de

hecho” (Estado, Pami, Os. Ss. EMP). Pero además estos

aranceles se cobran con 30, 60 y hasta 90 días de

retraso. Desde hace años, no se convoca a paritarias de

aranceles como lo marca la ley.

No funciona el Consejo de Concertación para la

determinación de aranceles mínimos y obligatorios con

una metodología consensuada, incumpliendo las leyes

26.682 y 23.661.

4. Por el contrario, los insumos (médicos y no médicos),

que han crecido sólo en los primeros tres meses del 2014

alrededor del 50%, se manejan en términos de mercado y

según la evolución del dólar real y las dificultades

conocidas de las importaciones.

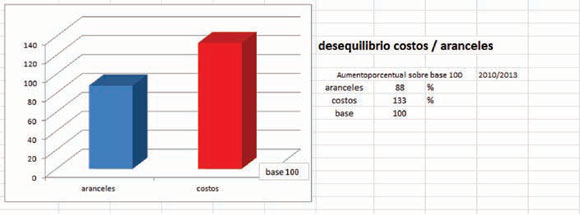

5- El desfasaje entre los costos salariales y otros

insumos, y los aranceles ha ido creciendo a través de

los años, siendo hoy, y según el sector, de hasta un

50%.

La presión de los costos y la carga impositiva han

llevado a una grave desfinanciación del sector que hoy

se puede definir como límite.

Esta situación ocurre pese a los importantes incrementos

en la recaudación que han recibido los financiadores de

la salud (seguridad social y medicina prepaga) a través

de la suba de aportes y contribuciones, cuotas, y

derivación de fondos de la seguridad social a la

medicina prepaga, y que no se vuelcan a la retribución

de los prestadores del servicio de salud.

El incremento anual de la recaudación de las Obras

Sociales Nacionales (OSN) fue del 29% respecto del 2012,

pasando de $ 36.000 millones a más de $ 46.000 millones

en el último año. Desde 2002 el incremento fue superior

a 1.700%.

Si se observa el crecimiento del valor de la cápita en

las principales OSN, aumentó de 2 a 4 veces en 5 años,

llegando incluso a un aumento superior a 6 veces en el

caso de OSDE.

De acuerdo a un índice representativo de una canasta de

diferentes valores de planes de medicina prepaga, se

observa una variación equivalente al 931,7% de variación

desde la salida de la convertibilidad.

Desde la reglamentación de la Ley de Empresas de

Medicina Prepaga se autorizaron seis aumentos de

distinta magnitud, que significó, en ese período, un

incremento acumulado en las cuotas que abonan sus

beneficiarios en el orden del 57,5%.

Cerca de 4 millones de personas cambiaron de Obra Social

para recibir atención médica en una EMP. Se estima que

esto equivale a un 28 o 30% de la recaudación de las

OSN.

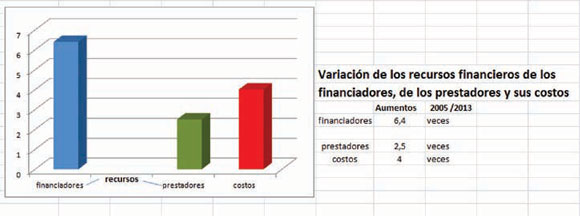

En casi una década, se aprecia un fuerte desequilibrio

entre el crecimiento de los recursos de los

financiadores (6,4 veces) y el menor incremento en ese

período de los aranceles que perciben los prestadores

privados (2,5 veces), que debieron afrontar fuertes

incrementos en los costos de las prestaciones (4 veces

aproximadamente).

¿COMO SOBREVIVEN LA

EMPRESAS DE SALUD?

En los últimos años han ido desapareciendo numerosas

Instituciones y otras se han debido redimensionar,

perdiéndose numerosos puestos de trabajo.

En esta década sólo han crecido las “mega empresas de

salud” fusionándose EMP con sanatorios. Así los

financiadores del sistema aumentaron sus recursos hasta

más de 6 veces, los prestadores efectivos de salud lo

hicieron sólo 2.5 veces.

EN DEFENSA DE:

-

Las fuentes de

trabajo.

-

La financiación del

sistema de salud.

-

La provisión

accesible de insumos y medicamentos.

-

La continuidad de las

prestaciones de las Obras Sociales y el Pami.

-

La calidad de los

servicios de salud.

-

La libertad de los

ciudadanos para acceder a los servicios de salud allí

donde lo prefieran.

-

La continuidad de las

Pymes de la salud, que fueron construidas con el capital

que surge del trabajo acumulado de argentinos.

Los firmantes, desde

tiempo atrás venimos advirtiendo y reclamando en conjunto e

individualmente sobre situaciones e incumplimientos que

afectan gravemente la financiación del sistema de salud, su

desarrollo económico y su capacidad de reinversión.

Se dificulta enormemente y cada vez más, el sostenimiento de

nuestras empresas, y ello pone en riesgo la mejor atención

sanitaria para los argentinos.

(*) Consejo Nacional de Entidades de Salud – Federación

(CONAES):

Asociación Argentina de

Establecimientos Geriátricos (AAEG).

Asociación Argentina de

Instituciones de Salud Mental (AISAME).

Cámara de Instituciones de Diagnóstico Médico (CA.DI.ME.).

Cámara de Entidades Prestadoras de Salud (CEPSAL).

Confederación Argentina de Clínicas, Sanatorios y Hospitales

(CONFECLISA).

federacionconaes@gmail.com

|