|

Si uno analiza el

mercado de la salud de Europa y de

los Estados Unidos, podría inferir

que el

mercado en la Argentina está en un

momento de transición.

Las condiciones están dadas y

aquellas organizaciones que

desarrollen nuevos elementos que les

permitan definir mejor sus precios y

reducir o, en algunos casos, hasta

eliminar costos, contarán con una

ventaja frente a sus competidores.

Un claro ejemplo de esto es la

aplicación de modelos predictivos en

la definición de los precios de los

Planes Médicos.

¿QUÉ

SON LOS MODELOS PREDICTIVOS?

En pocas palabras, estos modelos

permiten analizar grandes volúmenes

de información con el objetivo de

determinar o inferir cómo se

relacionan las variables entre sí y

usar esas relaciones para predecir

mejor el futuro.

Estos modelos posibilitan determinar

qué factores afectan cada variable y

cuantificarlos correcta y

dinámicamente, tomando en

consideración las correlaciones y

reflejando el comportamiento de los

individuos cubiertos.

Su uso en los análisis de costos

siniestrales y de comportamiento de

la demanda ha demostrado su eficacia

en la fijación de precios. Sin

embargo, incluso los análisis

estadísticos más sofisticados deben

complementarse con experiencia real

emergente y resultados, así como el

uso regular de información de

mercado.

El término “modelo predictivo” cubre

una amplia gama de herramientas

estadísticas utilizadas por los

analistas para entender los datos.

Hay dos elementos básicos en los

datos que se recopilan: las métricas

que representan lo que se está

midiendo (como ser la frecuencia

siniestral, costo medio, tasa de

retención, etc.), y los hechos, que

representan la información

recolectada que producen una métrica

particular (por ejemplo, variables

como edad, sexo, estado civil,

etc.).

El objetivo de los modelos

predictivos es lograr una

explicación razonable de la

experiencia histórica reciente y que

al mismo tiempo sirva para predecir

la experiencia futura. Para llegar a

este objetivo, es necesario

comprender que la respuesta del

proceso tiene dos componentes

claves: la “señal” y el “ruido”.

La señal representa un patrón

sistemático que es probable que se

repita en el futuro, mientras que el

“ruido” representa la aleatoriedad

que es inherente a un proceso

estadístico (Figura 1) y que

buscamos excluir de nuestros

modelos.

La componente sistemática a menudo

es conocida como “estructura del

modelo” y refleja la relación entre

las distintas variables predictivas

del conjunto de datos y la respuesta

del proceso. Como se mencionó

anteriormente, el objetivo del

proceso es la construcción de un

modelo que explique de la “mejor”

forma posible el futuro.

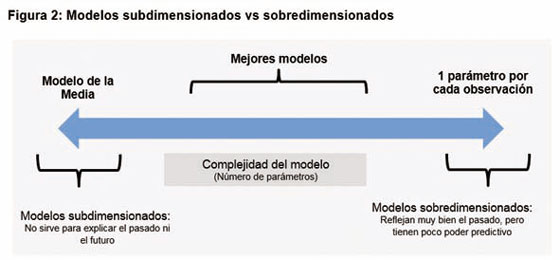

Para construir el “mejor” modelo

entonces, será necesario buscar un

equilibrio entre su poder predictivo

y su poder explicativo. Si el modelo

es demasiado simple, entonces la

forma resultante no tendrá en cuenta

las “señales” en los datos y tendrá

un poder explicativo débil. Si el

modelo es demasiado complejo,

entonces reflejará muy bien el

pasado, pero el incluir tanto

“ruido” reducirá su capacidad de

predicción.

Para el diseño de los Modelos se han

desarrollado sistemas que permiten

la construcción de modelos robustos

de frecuencia, severidad, tasa de

retención, conversión y otros

comportamientos de la demanda.

Pero es importante señalar, que con

un sistema potente no basta, es

necesario contar con especialistas

que comprendan acabadamente la

problemática y las técnicas a

emplear.

El uso de estas

técnicas se encuentra muy difundido

en los seguros de no vida,

principalmente en autos, y permitió

la mejora en la segmentación del

riesgo, en la suscripción, en la

tarifación e incluso en las

decisiones de marketing. Algunas

aseguradoras, de hecho, utilizan

estos métodos para el análisis de la

litigiosidad de sus carteras de

siniestros. De esta forma, intentan

identificar los siniestros con mayor

probabilidad de convertirse en

juicios y generan campañas para

intentar cerrarlos antes de que

evolucionen a siniestros de mayor

envergadura.

Los modelos predictivos probaron ser

muy exitosos y desde hace unos años,

las compañías comenzaron a explorar

su aplicabilidad a otros negocios.

USOS

POTENCIALES DE LOS MODELOS

PREDICTIVOS EN SALUD

Dadas las características de las

coberturas de salud, con ciertos

ajustes los modelos predictivos

pueden ser aplicados de la misma

manera que lo haríamos en los

seguros generales. Un modelo

predictivo posibilita estimar el

costo siniestral bajo un conjunto de

factores dados. Esto resulta fácil

en el caso de coberturas con un

período de exposición corto (un año

o menos, como es el caso de los

seguros de autos) y con alta

siniestralidad. Sólo bastan un par

de años de exposición para poder

obtener conclusiones robustas.

Distinto es el caso para coberturas

de salud en las que el período de

exposición al riesgo suele ser de

varios años y la siniestralidad es

muy baja y varía en el tiempo. Pero

aún en esos casos, hay aplicaciones.

1) Fijación de precios de

los Planes

Realizando la diagramación adecuada

de las variables relevantes para la

“tarificación” del negocio de salud,

los modelos predictivos pueden ser

tan poderosos como lo son para los

seguros de autos. Sólo requerirá que

se ajusten los modelos, se realicen

los tests estadísticos pertinentes y

se seleccionen las variables

explicativas adecuadas para tener un

modelo bien dimensionado.

Aun en entornos con precios

altamente regulados y poca

flexibilidad, el realizar estos

ejercicios posibilita detectar

nichos, orientar a la fuerza de

ventas o rediagramar los incentivos.

Este tipo de procesos permite

analizar de forma objetiva la nueva

estrategia de precios y concretar

objetivos específicos, como por

ejemplo objetivos de ventas, mejoras

en las ratios siniestrales,

reducción de los subsidios cruzados,

mejoramiento de la posición

competitiva y cambios en la

retención y conversión de los

asociados, ya sea aumentándola o

fijando límites aceptables para su

deterioro.

También se han desarrollado

herramientas que permiten proyectar

el impacto de las diferentes

estrategias de precios que se

piensan llevar a cabo en el mercado,

permitiendo comparar las tasas

actuales con las propuestas,

incorporar los modelos de

comportamiento de la demanda y datos

de la competencia para explorar una

variedad de escenarios y permitir la

elección que se ajuste a las

necesidades estratégicas de cada

organización.

2) Otras aplicaciones

Otra aplicación que se les puede dar

a los modelos predictivos es en

decisiones de marketing, haciendo

uso de los aprendizajes del proceso

de venta, de modo de detectar nichos

o segmentos que sean más rentables e

incentivar su comercialización a

través de campañas o esquemas de

comisiones. En un entorno en el cual

hay cada vez más información sobre

los consumidores, el hacer un buen

uso de ella puede convertirse en una

ventaja competitiva.

CONCLUSIÓN

Los modelos predictivos abren una

puerta para la reducción de costos y

para la mejora de resultados en el

mercado de la salud a partir del

análisis de las siguientes

dimensiones:

1) Fijación de los Precios de los

Planes (Tarifación).

2) Análisis geográfico.

3) Análisis de la suscripción.

4) Identificación de consumidores

potenciales (haciendo un uso más

eficiente del presupuesto de

marketing).

Hoy, a diferencia del pasado, no

existen barreras informáticas para

efectuar este tipo de análisis y la

efectividad de estos modelos ya fue

probada no sólo en otros ramos, sino

también en salud y vida

particularmente. Así como con otros

cambios que sucedieron en el sector,

quienes inviertan y adopten estos

procesos de forma temprana tendrán

una ventaja competitiva y aquellos

que no lo hagan tendrán que lidiar a

futuro con la antiselección que se

podría generar en sus carteras.

Agradecemos la colaboración de

Matías Berasategui –Director del

Área de Seguros de Willis Towers

Watson

en la elaboración de

esta nota

|