|

El presente artículo se basa en un

informe elaborado en el seno de la

Comisión de Directores Médicos de

Adecra+Cedim, cuyo objetivo es

realizar un seguimiento mensual de

la evolución de prácticas

seleccionadas en instituciones con

internación de todo el país (Cuadro

1).

El relevamiento, correspondiente a

enero de 2026, se construyó a partir

de información provista por 23

clínicas y sanatorios, con

representación de Ciudad de Buenos

Aires (43,5%), Gran Buenos Aires

(21,7%) y distintas provincias del

interior (34,8%).

Cuadro 1. Variación

interanual de prácticas. Diciembre

de 2025.

En

diciembre de 2025, la evolución

interanual de las prácticas mostró

un comportamiento heterogéneo

(Cuadro 1). Algunas prestaciones

registraron caídas leves, como la

quimioterapia (-8,6%) y las

intervenciones percutáneas (-3,6%),

mientras que otras se mantuvieron

sin cambios, como las anginas de

pecho. Este desempeño

contribuyó a moderar el promedio

general del período. En contraste,

se observaron incrementos

significativos en los ingresos por

ACV/TIA, las cesáreas y las

angioplastias coronarias, todos con

variaciones superiores al 20%

interanual.

En términos de utilización de la

capacidad instalada, el porcentaje

de ocupación de piso evidenció una

tendencia creciente desde octubre,

alcanzando en diciembre un

incremento interanual del 3,3%. De

manera similar, la ocupación en

unidad de terapia intensiva (UTI)

mostró una recuperación sostenida

desde agosto, con una variación

interanual del 3,5% en el último mes

del año.

A lo largo de 2025, la dinámica de

la actividad presentó cambios

relevantes en su ritmo de

crecimiento. Tras el repunte

observado en junio y julio, con

aumentos interanuales promedio del

7% y 10% respectivamente, en agosto

se registró una desaceleración, con

un crecimiento más moderado. Sin

embargo, en septiembre la actividad

recuperó dinamismo y alcanzó un

incremento promedio cercano al 13%.

Este impulso no logró sostenerse en

el último trimestre del año: en

octubre y diciembre se verificaron

tasas de crecimiento más bajas,

mientras que en noviembre se

registró incluso una leve

contracción interanual.

Gráfico 1. Índice de

Sustentabilidad de Adecra+Cedim

El análisis del Índice de

Sustentabilidad de Adecra+Cedim

(Gráfico 1) permite complementar la

lectura de estos resultados. Durante

2025, según el Índice de Precios de

Adecra+Cedim, los costos de las

clínicas mantuvieron una trayectoria

marcadamente ascendente. No

obstante, este incremento fue

acompañado por una mejora sostenida

en los precios de las prestaciones

(según el relevamiento del

Observatorio de Precios de Módulos y

Prácticas de Adecra+Cedim) y por un

aumento en los niveles de ocupación,

lo que impulsó el crecimiento del

ingreso ajustado por actividad. Como

resultado, el Índice logró

sostenerse relativamente estable,

especialmente hacia el tramo final

del año.

Sin embargo, a mitad de año se

observa un deterioro transitorio del

indicador, explicado principalmente

por una caída en la ocupación más

que por un desfasaje en los precios.

En este sentido, el retroceso

respondió fundamentalmente a una

disminución en el volumen de

actividad. Con la posterior

recuperación de la demanda, el

indicador volvió a recomponerse.

Cuadro 2. Desempeño por

práctica. Análisis mensual del año

2025.

El balance anual

(Cuadro 2) permite profundizar el

análisis y distinguir distintos

comportamientos según el tipo de

práctica. Algunas

prestaciones, como los ingresos por

ACV/TIA, las cirugías cardíacas

centrales, las cesáreas, las

endoscopías digestivas, las

intervenciones percutáneas y los

partos, muestran una dinámica de

crecimiento sostenido a lo largo del

año, con predominio de variaciones

positivas. Otras, como las

angioplastias coronarias, las

anginas o síndromes coronarios

agudos, las cirugías generales y la

quimioterapia, presentan un

comportamiento más inestable, con

fuertes oscilaciones mensuales.

Finalmente, las consultas por

emergencia y los ingresos a

internación evidencian un menor

dinamismo, con tendencias estancadas

o levemente negativas.

A su vez, el análisis

temporal permite identificar cuatro

etapas bien diferenciadas durante

2025. En los primeros meses

del año se observa un crecimiento

moderado, con mayor dinamismo en las

prácticas programables y caídas en

aquellas vinculadas a emergencias.

En junio y julio se registra un

rebote significativo de la

actividad, con variaciones

interanuales de dos dígitos. En

agosto y septiembre predomina la

volatilidad, con una contracción

inicial seguida de una fuerte

recuperación. Finalmente, en el

último trimestre se evidencia una

desaceleración, acompañada de

comportamientos heterogéneos entre

tipos de prestaciones.

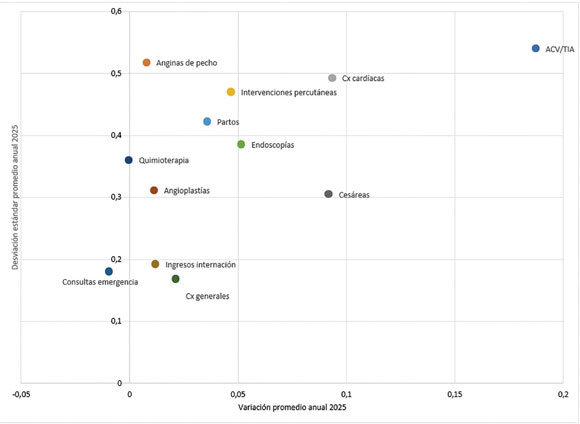

Gráfico 2: Variación

promedio vs desvío estándar.

El análisis de

la relación entre variación promedio

y dispersión (Gráfico 2) aporta una

mirada adicional sobre el

comportamiento de las prácticas.

Las cesáreas se destacan por

un crecimiento sostenido y homogéneo

entre instituciones. En cambio,

prácticas como ACV/TIA, cirugías

cardíacas, intervenciones

percutáneas, endoscopías y partos

muestran incrementos en promedio,

pero con resultados dispares entre

clínicas. Por su parte, las

consultas por emergencia y los

ingresos a internación presentan

caídas leves pero generalizadas, lo

que refleja una contracción

extendida en este tipo de demanda.

En contraste, las anginas de pecho y

la quimioterapia exhiben

comportamientos más heterogéneos,

mientras que las angioplastias y las

cirugías generales se caracterizan

por una elevada volatilidad.

En síntesis, el año 2025

estuvo marcado por un crecimiento

concentrado en prácticas

programables, una elevada

volatilidad en ciertas prestaciones

-especialmente cardiovasculares y

oncológicas-y una debilidad

persistente en la demanda no

programable. A partir de

agosto, se observa con mayor

claridad el impacto del contexto

macroeconómico sobre la actividad,

con menor dinamismo y mayor

dispersión, en un escenario además

atravesado por el ciclo electoral.

Hacia el cierre del 2025 se

evidencia un nuevo freno en la

actividad. De no registrarse mejoras

en el contexto, es esperable que

esta tendencia continúe -e incluso

se profundice- durante el primer

trimestre de 2026.

| (*)

Presidente de ADECRA

(Asociación de Clínicas,

Sanatorios y Hospitales

Privados de la República

Argentina). |

|