|

I. Introducción

El sistema de salud privado y de la seguridad social en la

República Argentina asiste a una profunda reconfiguración en sus

mecanismos de control estatal. Con la reciente publicación de la

Resolución N° 951/2026 por parte de la Superintendencia de

Servicios de Salud (SSSalud), se modifica parcialmente el

Procedimiento General de Denuncias, Faltas Formales y Sanciones

que había sido aprobado apenas un año antes mediante la

Resolución N° 951/2025.

Esta nueva norma, sustituye por completo sus Anexos I, II y III

con vigencia inmediata. Para las Obras Sociales (OS) y las

Entidades de Medicina Prepaga (EMP), la medida redefine las

reglas de juego en su rol de sujetos fiscalizados, introduciendo

un estándar de mayor previsibilidad formal, pero consolidando a

la vez un modelo punitivo integrado que exige una máxima

rigurosidad institucional en la gestión de los expedientes

administrativos.

II. Reestructuración del

procedimiento

La reforma reestructura la secuencia del trámite sumarial

mediante la incorporación de dos herramientas documentales

integradas al sistema de Gestión Documental Electrónica (GDE),

denominadas INTIMA y CONSTA. Su implementación persigue el

objetivo de transparentar la trazabilidad de los expedientes,

eliminando las antiguas prácticas de intimación informal.

INTIMA (Intimación de Cumplimiento Regulatorio):

se constituye como un requerimiento formal obligatorio dictado

cuando el análisis técnico del organismo detecta el presunto

incumplimiento de una obligación normativa, contractual o

prestacional. Requiere la firma conjunta del analista

interviniente y un funcionario con rango de subgerente o

superior.

CONSTA (Constancia de Estado y Actuación): es un

certificado electrónico de trazabilidad que emite de oficio la

SSSalud para documentar la emisión del INTIMA, la existencia o

ausencia de responde por parte de la entidad y la categorización

técnica de su estado de cumplimiento. Este instrumento goza de

presunción de autenticidad e integridad, haciendo plena fe en el

expediente.

III. El nuevo régimen de

presunciones: un avance en el derecho de defensa

Uno de los puntos de mayor litigiosidad bajo la vigencia de la

norma de 2025, radicaba en el automatismo con el que la SSSalud

aplicaba presunciones de culpabilidad ante el silencio o las

res- puestas consideradas evasivas. El artículo 2° de la

Resolución N° 951/2026 introduce una modificación sustancial al

explicitar el carácter iuris tantum (que admite prueba en

contrario) de dichas presunciones.

A partir de esta reforma, las omisiones de las entidades ya no

operan como verdades absolutas e inmediatas de infracción, sino

como indicios calificados de incumplimiento. La autoridad de

control queda obligada a valorar estos indicios en conjunto con

las constancias globales de la causa, el informe técnico

sectorial y una motivación específica del acto administrativo

sancionatorio.

Asimismo, la norma impone límites a la arbitrariedad

fiscalizadora al exigir que cualquier dictamen que califique el

descargo de una OS/EMP como “respuesta insuficiente” deba estar

fundado expresamente en aspectos documentales, registrales o

normativos concretos que la entidad haya omitido. Por otra

parte, en el ámbito de las faltas formales, se añade una causal

de cesación de la presunción: esta cederá si la propia

Administración puede verificar el cumplimiento de la obligación

a través de constancias oficiales disponibles en sus sistemas,

consagrando el principio de simplificación administrativa.

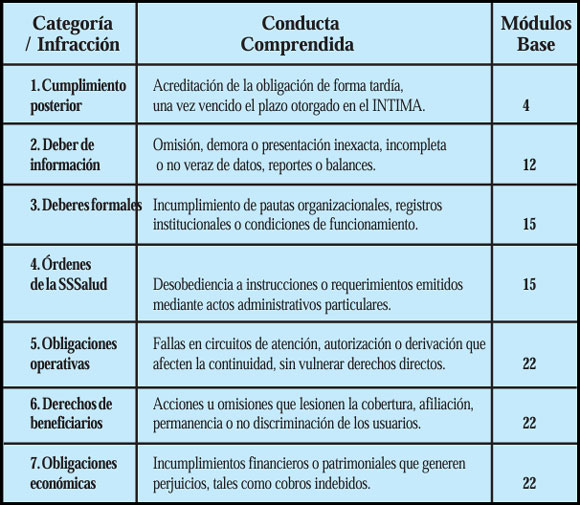

IV. El nomenclador de sanciones:

de la casuística a las categorías funcionales

El reemplazo total del Anexo III redefine la matriz punitiva del

organismo. Se abandona el antiguo catálogo de 44 conductas

típicamente enumeradas y se adopta un esquema simplificado de 7

categorías funcionales con módulos base fijos:

Tabla de Categorías

Infraccionales y Módulos Base

Definición de Módulo: cada módulo equivale al

monto del haber mínimo de jubilación ordinaria del Régimen

Nacional de Jubilaciones y Pensiones vigente al momento del pago

efectivo de la multa.

Graduación: atenuantes, agravantes y reincidencia

Por primera vez, se regulan de forma autónoma parámetros de

graduación que permiten restar o sumar hasta 5 módulos al valor

base. Los atenuantes valoran la subsanación espontánea previa al

INTIMA, la colaboración efectiva y el error material excusable.

En contrapartida, los agravantes computan la urgencia del caso,

el riesgo para la vida o la salud, la afectación de grupos

especialmente vulnerables, la resistencia al control y el

alcance sistémico de la falta.

La reincidencia abandona las escalas automáticas previas: para

ser considerada como agravante (reiteración), la nueva

infracción de igual naturaleza debe cometerse dentro de los 12

meses desde que la sanción anterior adquirió firmeza en sede

administrativa.

V. Aspectos críticos que

persisten para las OS y EMP

A pesar de los indudables avances en materia de debido proceso,

el nuevo marco normativo consolida ciertos aspectos de alta

complejidad y riesgo institucional:

Inversión de la carga de la

prueba: se mantiene el principio rector por el cual el sujeto

fiscalizado es quien debe demostrar fehacientemente su apego a

la norma. La SSSalud ahora debe motivar mejor sus rechazos, pero

la carga inicial permanece invertida.

Sanción al cumplimiento

extemporáneo: regularizar la situación bajo el apercibimiento

del INTIMA ya no extingue la acción sancionatoria. Esta conducta

encuadra de forma automática en la Categoría 1, conllevando una

multa fija de 4 módulos.

El riesgo de acumulación de

categorías y los límites legales: al contar con categorías tan

amplias, existe un riesgo intrínseco de que el organismo intente

subsumir un único evento en múltiples infracciones concurrentes.

Frente a esta contingencia, adquieren vital relevancia los topes

legales vigentes:

Para los Agentes del Seguro de Salud (Obras Sociales), el

artículo 29 de la Ley N° 23.660 impone un límite máximo in-

franqueable de 100 módulos por sanción, el cual prevalece sobre

cualquier acumulación reglamentaria que pretenda aplicar la

SSSalud. Para las Entidades de Medicina Prepaga, rigen los topes

de la Ley N° 26.682 (mínimo de tres veces el valor promedio de

las cuotas y máximo del 30% de la facturación del ejercicio

anterior), recayendo sobre la firma sancionada la carga de

acreditar documentalmente dicho techo financiero.

VI. Giro favorable en el cómputo

de plazos y derecho transitorio

El cambio operativo con mayor impacto positivo en el día a día

de las asesorías jurídicas es la conversión de los plazos

procesales, que mutan de días corridos a días hábiles

administrativos. El traslado inicial en procesos de denuncia se

fija en 5 días hábiles, mientras que para las faltas formales se

extiende a 10 días hábiles, plazos idénticos a los otorgados

para responder los requerimientos del instrumento INTIMA. Esta

modificación neutraliza el efecto distorsivo de los fines de

semana y feriados, otorgando un marco de tiempo realista para la

confección de descargos técnicos rigurosos.

Por último, el artículo 10 establece una cláusula de

retroactividad benigna en materia punitiva: el nuevo nomenclador

resulta plenamente aplicable a los trámites en curso que

carezcan de un acto sancionatorio firme, beneficiando a aquellas

entidades cuyos expedientes se sustanciaban bajo las gravosas

escalas de reincidencia del ordenamiento de 2025.

VII. Una

curiosidad

Una curiosidad, la resolución en análisis excluyó, sin

explicación alguna, a los prestadores como sujetos pasivos de

sanciones.

VIII. Conclusiones

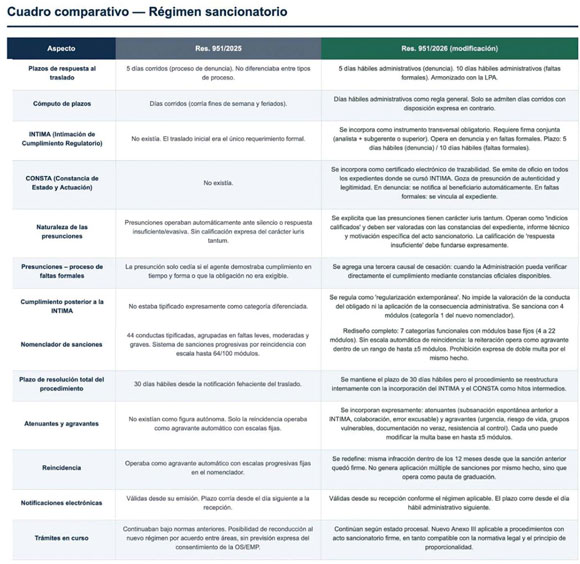

La Resolución N° 951/2026 equilibra la balanza procedimental al

incorporar estándares de la Ley de Procedimientos

Administrativos (LPA), pero no resigna el espíritu fiscalizador

y punitivo del Estado. Acompañamos cuadro comparativo con las

modificaciones más relevantes.

Para subsistir con éxito ante este entorno regulatorio, las OS y

EMP deberán adoptar cuatro directrices estratégicas de forma

perentoria:

1. Auditoría de notificaciones: robustecer los

sistemas internos de monitoreo de domicilios electrónicos

constituidos, dado que las notificaciones son válidas desde su

recepción y los plazos perentorios computan a partir del día

hábil administrativo siguiente.

2. Descargos exhaustivos y tempranos: desterrar

la práctica de responder formalmente los traslados iniciales con

textos genéricos. Toda la prueba documental y técnica de

cumplimiento debe ser introducida en la primera oportunidad

procesal, evitando llegar a la instancia del INTIMA.

3. Activación de la subsanación espontánea:

instrumentar canales de auditoría interna médica y

administrativa que identifiquen desvíos prestacionales de forma

previa a la intervención estatal. La regularización antes de la

emisión del INTIMA opera hoy como un atenuante formal que reduce

sustancialmente el impacto económico de las multas.

4. Control de topes legales y acumulación: ante

resoluciones sancionatorias complejas que pretendan aplicar

penalidades concurrentes, los departamentos legales deberán

invocar de manera automática el límite de los 100 módulos de la

Ley N° 23.660 o los parámetros de facturación de la Ley N°

26.682 para frenar excesos de punición por la vía recursiva.

|