|

En

este artículo se resumen los

resultados del proyecto

recientemente finalizado y

presentado sobre Gasto Catastrófico

en Salud, iniciativa de tres

instituciones privadas que vienen

realizando conjuntamente

investigaciones aplicadas sobre los

principales problemas del sistema

sanitario nacional: el CEMIC,

Prosanity Consulting y la

Universidad ISALUD.

Realizamos una estimación del gasto

nacional sobre un conjunto de

tratamientos vinculados a la salud

asociados con gastos

catastróficos. El gasto

catastrófico en salud (GCS) puede

considerarse como el gasto efectuado

en un conjunto de prestaciones,

insumos y otros cuidados de salud,

más o menos prolongados en el

tiempo, que impactan en forma

considerable sobre la economía de

las instituciones, o personas que

deben financiarlas.

La salud, en términos económicos,

presenta características diferentes

al resto de los bienes que se

intercambian en el mercado

(principio de incertidumbre) por lo

cual el mercado ha desarrollado los

seguros de salud, como instrumentos

de financiación que distribuyen los

riesgos de afrontar un gasto no

previsto. Este mecanismo de

financiación, en un mercado

especializado, de productos

heterogéneos, está sujeto a

problemas de información asimétrica.

En el caso del GCS, se constata una

persistencia temporal en el patrón

de gastos elevado. Una vez

establecido el diagnóstico, la mayor

parte de la asistencia se concentra

en medicamentos de alto costo (MAC),

que poseen características de

mercado particulares, condiciones

monopólicas y posibilidad de generar

demanda.

El problema de la financiación y

gestión del GCS en la Argentina está

condicionado por el contexto general

del sector salud de nuestro país,

caracterizado por un esquema

fragmentado de responsabilidades y

capacidades de respuesta, de acuerdo

con cada subsector encargado de la

financiación y prestación de

servicios.

El objetivo del estudio fue,

entonces, el de estimar el costo de

abastecer tres conjuntos de

prestaciones relacionados con la

salud de la población argentina. En

particular se trata de prestaciones

quirúrgicas complejas (trasplantes),

tratamientos para enfermedades

graves/ crónicas (a través del costo

de los MAC) y terapias para la

integración social (discapacidad).

Si bien no son todas las formas de

intervención terapéutica asociadas

tradicionalmente al gasto

catastrófico en salud, son tres

formas de afectar el derecho a la

salud asociadas a un financiamiento

muy importante, que desafían la

gestión y organización del sistema

de salud.

ASPECTOS

METODOLÓGICOS

Relevamiento del consumo de

prestaciones: hemos realizado un

relevamiento de datos sobre

cantidades consumidas de

medicamentos y/o prestaciones

realizadas de trasplantes y

discapacidad, de acuerdo con cada

grupo de financiadores, los cuales

representan poblaciones con

universos de consumo diferenciados.

No se han incorporado indicadores o

tasas de demanda de fuentes

secundarias, habida cuenta de la

dificultad conocida para indicadores

fiables disponibles o protocolos

estandarizados aprobados para varios

tratamientos relacionados a gasto

catastrófico en salud en nuestro

país.

Trabajos anteriores (F. Tobar, E.

Lifchitz, et col.) han usado en el

caso de los MAC indicadores de

prevalencia e incidencia

internacionales en caso de ausencia

de estos en nuestro país y

protocolos aceptados.

Fuentes de información e

inclusiones: para definir el

universo de análisis de los MAC

hemos delimitado del conjunto, a los

utilizados en el listado de

medicamentos incluidos en el Sistema

Único de Redistribución (SUR) a

julio de 2016, de acuerdo con la

resolución 1048/2014.

Se ha recabado información de

consumo a financiadores,

laboratorios, droguerías y

mandatarias. En el caso de las

prestaciones por discapacidad se

solicitaron datos a todos los

financiadores de la cobertura de

prestaciones dentro del marco del

S.U. y su normativa. El PFIS

(Programa Federal Incluir Salud)

facilitó la base de datos del “Área

de Discapacidad” correspondiente al

período 2015. Dicha base incluye

531.543 prestaciones autorizadas a

28.003 beneficiarios.

PRINCIPALES RESULTADOS

Considerando los tres grupos de GCS

analizados, el gasto estimado para

ellos en la Argentina fue, a junio

2016, de $ 47 mil millones, lo que

corresponde a u$s 3.145 millones de

esa fecha y que equivale al 5,9% del

gasto total en salud de nuestro país

(u$s 53 mil millones para ese año).

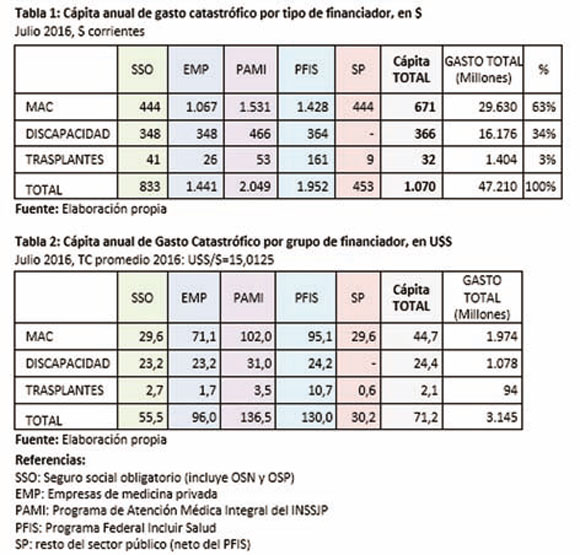

La cápita anual resultante para su

cobertura fue de $ 1.070,

correspondiente a u$s 71 a junio

2016. La cápita mensual

correspondiente es de $ 89 (u$s

5,9). El desarrollo de ese valor por

tipo y por financiador se especifica

en las tablas siguientes:

•

El mayor gasto de las variables

relevadas lo conforman los MAC

(63%), seguidos por Discapacidad

(34%) y Trasplantes (3%). Ello es

variable según el tipo de

financiador. En el caso de las EMP,

el PAMI y el PFIS el gasto en MAC

supera ampliamente el promedio del

estudio.

•

El gasto en MAC representa el 27% de

la facturación del mercado de

medicamentos.

•

Para PAMI, el gasto total en MAC es

de $ 7 mil millones y el gasto en

medicamentos, según la propia

entidad es de $ 27 mil millones, a

sea un 26% del total.

•

En el total del gasto en MAC en

nuestro país, el grupo terapéutico

de mayor peso es oncohematología

(46%), dentro de los cuales 4

medicamentos representan el 50% del

gasto. Tanto para el SSO como para

las EMP y el PAMI, aproximadamente

el 50% del gasto total en MAC se

realiza en enfermedades

oncohematológicas, siendo el grupo

terapéutico de mayor incidencia en

el gasto en MAC.

•

En cambio, para el PFIS, el grupo de

mayor relevancia lo conforma otras

terapias (44%) seguido por hemofilia

(32%). Seguramente las

características especiales de la

población afiliada al PFIS, pueda

explicar esta diferencia.

•

El gasto total anual en MAC (listado

de las cubiertas por SUR) alcanzó

los $ 29.630 millones (2016),

dólares u$s 1.975 millones, lo cual

arroja una cápita anual de $ 671 (u$s

44,7 dólares).

•

El gasto en MAC del SSO, según este

estudio, se encuentra por debajo del

promedio referido para toda la

población (cápita anual de $ 444 o

u$s 29,6).

•

En el caso de la discapacidad, con

tasas en aumento debido en parte al

envejecimiento de la población y al

aumento de la prevalencia de

enfermedades crónicas, para estimar

el gasto se ha considerado que un

beneficiario puede tener más de una

prestación, por ejemplo, prestación

educativa más transporte o

prestación de apoyo. Se observa,

además, que el seguro social no

desregulado tiene una cantidad de

prestaciones por beneficiario

discapacitado levemente mayor con

respecto a los otros financiadores,

mientras que las tasas de uso anual

son similares.

•

En el caso de los trasplantes, el

gasto estimado anual fue de $1.404

millones (u$s 94 millones), lo que

equivale a $ 32 por beneficiario y

por año (u$s 2,1).

CONCLUSIONES Y COMENTARIOS

La financiación y gestión del GCS en

la Argentina están limitadas al

contar con una organización

fragmentada de los servicios de

salud. Por lo tanto, las

responsabilidades y capacidades de

respuesta se dan en el ámbito de

cada subsector encargado de la

financiación y prestación de

servicios.

Las coberturas segmentadas, originan

distintas modalidades de provisión

de servicios, de grados de cobertura

y de formas de financiamiento, con

claras ineficiencias tanto en el uso

de los recursos como en el acceso a

los servicios. Por otra parte, se

limita el tamaño del pool de

riesgos, es decir el padrón de

beneficiarios no es lo

suficientemente grande como para

diluir los riesgos en la población

aportante, lo que lleva al colapso a

los financiadores más pequeños.

Las OSN y otras reguladas por la

S.S.SALUD cuentan con el FSR (Fondo

Solidario de Redistribución) que

proviene del aporte en diferentes

proporciones según sueldo y origen

de los trabajadores y empleadores.

Esa es prácticamente la única

respuesta que existe en nuestro país

hasta el momento a la problemática

del GCS, y es una respuesta parcial,

limitada exclusivamente a una parte

del subsector del SSO. Los otros

sectores no cuentan con mecanismos o

fondos de reaseguro y frente a la

ocurrencia de un evento de gasto

catastrófico, lo cubren de manera

directa. Su financiamiento desde el

presupuesto de los hogares

resultaría insustentable.

También remarcamos que la existencia

de posibles vías de financiamiento

institucional ante la ocurrencia de

un gasto de este tipo no obvia los

restantes gastos que deben erogar de

su bolsillo las familias

comprometidas, los denominados

costos indirectos, tales como

traslados, pérdida del ingreso

ocasionado por el ausentismo

laboral, gastos para ayuda

domiciliaria, alimentos, etc.

Esos costos adicionales de bolsillo

de las familias no cuentan,

habitualmente, con ninguna fuente de

aseguramiento o reembolso.

De cualquier forma, la utilización

de las fuentes actuales de

financiamiento pone en riesgo

potencial la viabilidad financiera

de cada uno de los subsectores y del

sistema en su conjunto. Las

recomendaciones que surgen del

presente análisis incluyen:

-

Compras centralizadas. Si bien

en los últimos tiempos asistimos a

la idea y a la ejecución desde el

Estado Nacional de centralizar la

compra de algunos productos,

mejorando el pool de riesgo y los

precios de compra, se considera

que se debe profundizar y avanzar

en este mecanismo de

aprovisionamiento, en particular,

en mercado altamente concentrado (MAC).

Fondos integrales de protección

contra EGC. Es un mecanismo usado

en algunos países, basado en la

creación de fondos específicos

mancomunados de protección contra

gastos catastróficos. Este fondo

de GCS debería incluir la

participación de todos los

sectores en su financiación y

control, incorporando a los

individuos sin protección formal y

evitar la selección de riesgos.

-

Contar con Agencias de Evaluación

de Tecnologías Sanitarias.

Dichas agencias públicas tienen

como aplicaciones esenciales la

medicina basada en la evidencia, y

la evaluación de tecnologías

sanitarias (ETS). Los análisis de

dichas agencias son aplicados en

la macro, meso y micro gestión.

-

Explicitación de la cobertura

médica del PMO. En base a la

evaluación de tecnologías

sanitarias, el siguiente paso debe

ser la autorización, registro, y

la aprobación de las condiciones

básicas del uso de cada nueva

tecnología y su incorporación al

PMO, como debería ocurrir.

Asimismo, las exclusiones de

cobertura deberían ser

explicitadas.

La

magnitud del pool de riesgo que se

genera a partir de un fondo

mancomunado e integral, al dividir

el riesgo de un evento catastrófico

entre millones de beneficiarios,

permite racionalizar el gasto y

resolver el problema de la equidad

en el acceso y de la heterogeneidad

en la calidad de los cuidados.

Avanzar hacia soluciones integrales

de este tipo, implica una tarea de

gobernanza de los Estados, generando

espacios de discusión y consensos de

los actores del sistema de salud,

incluyendo a las entidades que

nuclean a los pacientes, a los

profesionales de la salud y a los

representantes de la comunidad. |