|

Durante más de 20 años la industria farmacéutica sin

importar el origen del capital consolidó su poder

oligopólico mediante un proceso de integración vertical

“aguas arriba” que se inició cuando capturó el contrato

del PAMI allá por el año 1997. La creación de la empresa

Farmalink para “administrar” el contrato consolidó un

esquema de control y sometimiento de los agentes del

sistema: laboratorios, droguerías, farmacéuticos, y

médicos, mediante el uso de la información privilegiada

sobre prescripción, consumo y utilización de

medicamentos (laboratorios), modalidades de pago (notas

de crédito a las farmacias), control societario

(droguerías), incentivos a la prescripción (médicos) y

financiamiento para el gobierno, la política y la

seguridad social que permitió mantener el “mecanismo”

cerrado a la competencia de genéricos, al uso de las

compras conjuntas y al control del consumo y uso

racional del medicamento.

En varios trabajos realizados durante los últimos 20

años se analizó la naturaleza del funcionamiento del

mercado farmacéutico en la Argentina y se expuso la

trampa a la cual se había entrado durante los años

noventa con la convertibilidad en vigencia y donde la

seguridad social se había visto seriamente afectada por

la disminución de las contribuciones patronales que

impactaban sobre los ingresos de las obras sociales y

del PAMI. El gobierno de Menem y la Alianza le dieron

continuidad mientras duró la convertibilidad.

La abrupta salida de la convertibilidad en el año 2002

generó una pasajera incertidumbre por el discurso de la

época sobre el genérico que sin embargo se quedó en las

puertas del PAMI y nunca amenazó la continuidad del

contrato que el gobierno de turno termino arreglando. A

partir del año 2003, el cartel farmacéutico disfrutó de

12 años de estabilidad y crecimiento del mercado de

medicamentos en la Argentina.

En 2016 el gobierno ya había iniciado algunos

cuestionamientos serios al control que la industria

mantenía sobre la financiación del medicamento. Este

proceso comenzó reclamando al cartel moderación en

cuanto a precios y mayores controles. Pero resulta

imposible que el mismo agente que produce sea el que

tenga que controlar las prescripciones y los consumos de

medicamentos, simplemente no está en la naturaleza de

cualquier industria y menos en ésta, que el productor

promueva el uso racional del medicamento.

Los tiempos fueron tensando la cuerda y convenciendo al

gobierno que en este tema no había otra salida que no

fuera la ruptura del contrato para barajar y dar de

nuevo. Esta decisión política fue tomada por el Director

Ejecutivo de PAMI y estamos viviendo la previa a este

nuevo modelo de gestión de medicamentos que el Instituto

tomará de manera directa con los desafíos que significan

en materia de articular y poner en caja a los distintos

intereses en juego. Muchos de ellos afectados por este

cambio de paradigma que permitirá con el tiempo comenzar

a normalizar el funcionamiento de un mercado donde los

laboratorios se vuelvan a encargar de producir, competir

y exportar y se aparten de las negociaciones sobre la

administración y financiación del medicamento. Salvo la

Argentina no existe ningún país del mundo donde las

Cámaras representativas de la industria se sienten con

los seguros y financiadores para arreglar condiciones de

acceso, consumo y utilización.

Se abre un camino nuevo que permite en primer lugar

definir una sólida política de uso racional del

medicamento que evite los excesos por autoconsumo y

utilización excesiva dañina para la salud de los

beneficiarios y por otro lado construir una política de

financiamiento donde se compita por precio y donde la

calidad esté fuera de dudas que resulta relevante tanto

para la confianza en el uso del mercado interno como

para la exportación que exige el requisito de la

bioequivalencia para ingresar medicamentos en otros

países del mundo.

Figura: EFPIA European Federation of Pharmaceutica

Industries and Associations. The Pharmaceutical Industry

in figures. 2014

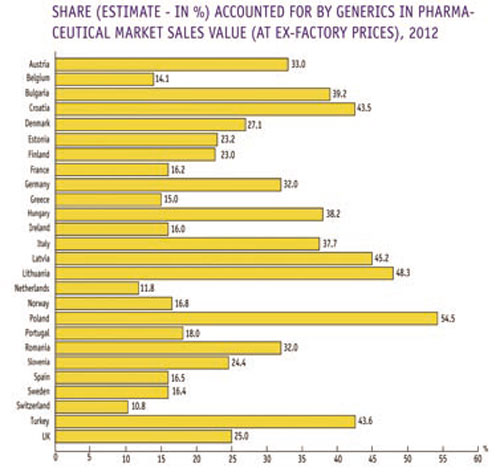

Las líderes globales en la industria farmacéutica poseen

grados variables de poder de mercado según el estadio

del ciclo de vida de cada producto. En la tabla

siguiente se muestra la cuota de mercado de productos

genéricos en valor en el año 2012, observándose grandes

variaciones entre los países, que oscilan entre el 10,8%

de Suiza y el 54,5% de Polonia, con países como Alemania

e Italia que están superando el 30% de su mercado con

genéricos.

A nivel mundial, el crecimiento del mercado del genérico

se ha situado en torno al 11% (desde 2012 hasta 2016),

alcanzando un valor de 279.000 millones de euros. La

tendencia es mantenerse a ese nivel hasta 2021. A nivel

internacional, la zona de mayor peso es Asia-Pacífico

(46%), seguida de Estados Unidos (31%) y Europa (15,6%).

En este contexto, el mercado más maduro es el

norteamericano que sigue ofreciendo oportunidades de

crecimiento para el genérico, muy atractivo en un

contexto sanitario (Medicare) donde preocupa que

aumenten los costes de la atención sanitaria.(1)

Si bien el consumo mundial de genéricos se ha

ralentizado durante los últimos años debido a que menos

moléculas pierden patente, un esquema de penetración en

el mercado muy lento, una baja prescripción por

principio activo (PPA) y un cambio en los perfiles de

prescripción (2) según la radiografía que presenta ya

estamos hablando de cuotas de mercado mundial promedio

del 30% en tanto que en la Argentina no se supera el 4%

de genéricos puros.

En el caso argentino podemos mencionar sin temor a

equivocarnos que el ingreso del genérico (3) al mercado

local depende hoy en día más de las barreras impuestas

por los laboratorios nacionales que tienen organizado su

“negocio” entorno a los medicamentos (copias y/o

similares de marca) que del interés que podrían tener

algunas empresas que han hecho del genérico su negocio

en el mundo.

La construcción de confianza en la calidad del genérico

resulta clave. La Argentina tiene un retraso importante

en materia de estudios de bioequivalencia respecto a

países de la región que abordaron programas similares

durante los últimos años. Se destacan Brasil y Chile. En

el caso de este último del total de registros vigentes

de medicamentos (9.300) los bioequivalentes corresponden

al 12% del mercado.(4)

De una entrevista mantenida con el director de ANMAT Dr.

Carlos Chiale el mismo planteó que para los medicamentos

considerados de “mediano y bajo riesgo” no se requieren

estudios de bioequivalencia y que los mismos se

implementan para el universo de alto riesgo, formas

farmacéuticas y principios activos críticos.(5)

La participación de los genéricos sin marca es aún en

extremo reducida, indicativo de la necesidad de

políticas proactivas de sustitución por genéricos, tales

como reglas de obligatoriedad de prescripción por nombre

genérico, mecanismos de fármaco vigilancia que aseguren

la eficacia y seguridad de los genéricos sin marca y

campañas de información a los profesionales y al

público.

Existe un camino por recorrer y resulta auspicioso que

el PAMI lidere este proceso y que el sistema de salud en

su conjunto comience a ahorrar en aquellas áreas que no

agregan valor (más no es mejor) y que el uso racional

constituya un criterio clave para definir la utilización

y el consumo de bienes y servicios en salud.

1- http://ratiopharm.es/en-la-botica/noticias/el-medicamento-generico-goza-de-buena-salud

2- Directora General de IQVIA en España Concha Almarza.

Diario Farma. Cuatro factores afectaron el mercado de

genéricos durante 2017.

3- Genérico puro: ingresa al mercado una vez que la

patente del innovador ha vencido, tiene estudios de

bioequivalencia acreditados en las agencias

correspondientes y no tiene marca. Se vende por el

nombre genérico (denominación común internacional) y

está producido por un laboratorio con plantas

autorizadas. Se lo distingue del genérico de marca que

es un medicamento que tiene estudios de bioequivalencia,

pero tiene una marca que lo identifica. En la Argentina

existe una gran cantidad y variedad de medicamentos que

son copias o similares, que no tienen estudios de

bioequivalencias y se utilizan bajo un nombre comercial

sobre el cual los laboratorios han invertido en el

posicionamiento de la misma.

4- Bioequivalentes crecen 10 veces en cuatro años y

representan 12% del mercado de fármacos. Autor: C. Yáñez

/ P. Sepúlveda. Diario La Tercera (Chile).

5- Se comenzarán a realizar estudios sobre 4 productos

de referencia y luego seguirán 6 más siempre de aquellos

considerados de alto riesgo (requieren estudio in vivo).

Ya están hechos los estudios sobre inmunosupresores,

anticonvulsionantes y HIV Sida

|