|

Desde hace años, el sistema de salud

en nuestro país sufre dificultades a

la hora de cubrir puestos de

profesionales médicos calificados en

el arte de curar. Existe consenso

además en considerar esta situación

como multicausal.

Si bien, en mayor o menor medida, la

falta de profesionales es una

realidad a nivel mundial, la

pandemia en nuestro país contribuyó

a agravar este problema, generando

otra crisis en el sistema de salud

de prestación privada.

A las causas conocidas -extensión de

la currícula, disminución de

aspirantes a residencias médicas de

distintas especialidades- se sumaron

la complejidad de la situación

económica, el burnout y la

desmotivación: características

comunes a la generalidad de los

argentinos.

Pero haciendo foco en las guardias

médicas, ¿es posible analizar la

situación antes descripta a la luz

del peso del Impuesto a las

Ganancias cuarta categoría, con el

que está gravada su remuneración?

Hasta octubre de 2022, la retención

mensual del Impuesto a las Ganancias

para todo empleado en relación de

dependencia debe ser calculada

aplicando la Resolución General

(AFIP) 5206. (1)

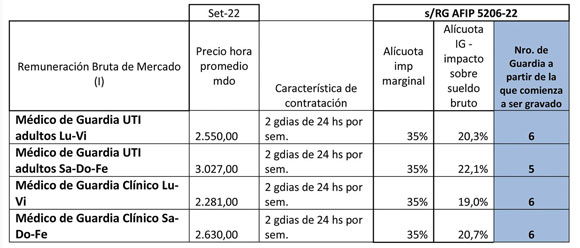

Un profesional médico que se

desempeñó en el sector de guardia y

que en el mes de setiembre 2022 su

remuneración promedio por guardia de

24 horas fue de $ 2.281. -a $

3.027.- ha comenzado a tributar a

partir de la quinta o sexta guardia

en el mes.

En

promedio, bajo los supuestos

estipulados, para el caso en el que

el contrato se base en trabajar dos

guardias completas a la semana, a

partir de la tercera semana del mes

su remuneración quedará alcanzada

por el impuesto. Sumar 24 horas más

de guardia por semana implicará en

general comenzar a tributar a partir

de la segunda semana del mes.

Considerando que el proceso

inflacionario por el que transitamos

desvirtúa el espíritu de la

normativa, a finales del mes de

octubre de 2022 el Estado publicó el

Decreto 714-2022. (2)

Así lo hace saber en sus

considerandos, al expresar “...que

en esta instancia resulta necesario,

nuevamente, anticipar de forma

parcial, y hasta su completa

aplicación, la actualización anual

dispuesta para los precitados

artículos de la ley del gravamen, en

orden a evitar que la carga

tributaria neutralice los beneficios

derivados de la medida introducida

por la Ley N° 27.617 y de la

correspondiente política

salarial...”.

Si bien al cierre de este artículo

falta la reglamentación de la

autoridad competente y, asimismo, la

vigencia está prevista a partir del

mes de noviembre, es posible

determinar el efecto en los cálculos

del aumento de los topes mínimo y

máximo, a partir de los cuales opera

la retención del impuesto en

cuestión.

Estas cuestiones están consideradas

en el articulado del propio Decreto,

tal como se determinan en los

artículos 4 y 5:

“...ARTÍCULO 4°. - La ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS,

entidad autárquica en el ámbito del

MINISTERIO DE ECONOMÍA, adecuará las

disposiciones referidas al régimen

de retención aplicable, en virtud de

las modificaciones introducidas por

la presente medida.

ARTÍCULO 5°. - Las disposiciones del

presente decreto entrarán en

vigencia el día de su publicación en

el BOLETÍN OFICIAL y resultarán de

aplicación para las remuneraciones

y/o haberes brutos mensuales

devengados a partir del 1° de

noviembre de 2022, inclusive, con

excepción de lo dispuesto en el

artículo 1°, que surtirá efectos

conforme a lo allí previsto...”.

El artículo 5 hace referencia al

cálculo de este impuesto respecto de

la segunda cuota del Sueldo Anual

Complementario, para el que deberá

tenerse en cuenta el nuevo monto de

la remuneración para la franquicia

aplicable. A los fines de los

cálculos realizados sobre las

remuneraciones promedio que se

utilizaron en este escrito, no es

relevante la aclaración.

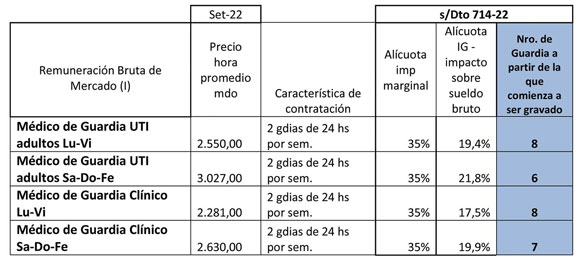

Ahora bien, en este nuevo escenario,

¿cuál es el efecto de aplicar los

nuevos topes establecidos por este

Decreto, sobre las remuneraciones

del mismo mes de setiembre de 2022 y

bajo los mismos supuestos de

contratación?

I) El cálculo surge de

considerar el sueldo bruto de

mercado y deducciones para una

persona soltera, sin deducciones

personales ni generales más allá del

MNI y Deducción Especial.

Los sueldos brutos surgen de la

Encuesta de Salarios de Adecra+Cedim

a setiembre 2022.

El cálculo de anualización contempla

13 sueldos por el agregado del SAC

De acuerdo con los nuevos guarismos,

en promedio y bajo los supuestos

estipulados, manteniendo el caso de

un contrato basado en trabajar dos

guardias completas a la semana, a

partir de la cuarta semana del mes

su remuneración quedará alcanzada

por el impuesto. En este caso,

agregar 24 horas más de guardia por

semana implicará en general comenzar

a tributar a partir de la tercera

semana del mes.

Sin desmerecer la mejora, parece a

priori que el efecto buscado no

genera un verdadero cambio.

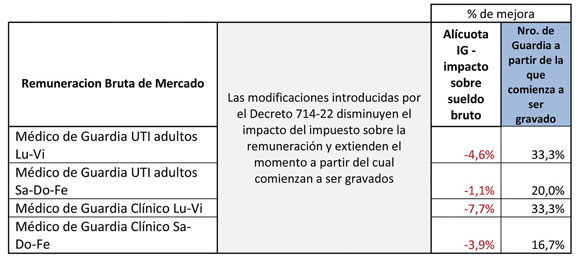

Esta situación puede resumirse de la

siguiente manera:

Si bien a lo largo de este análisis

se entiende que existe una

modificación positiva respecto del

número de guardia a partir de la

cual comienza a ser gravada la

remuneración mensual, esta mejora

tiene un impacto mínimo sobre el

peso del impuesto sobre dicha

remuneración.

El beneficio perseguido por la

norma, por el cual se pretende

evitar que la carga tributaria lo

neutralice, quedará rápidamente

eliminado en lo que resta de este

año, conforme se incrementen los

valores horarios de las guardias de

los profesionales.

La Ley del Impuesto a las Ganancias

dio solución a esta situación para

el caso de profesionales cuyos

empleadores son centros de salud

pública, a través de la modificación

de su artículo 20 -Exenciones-,

introducida por la Ley 27480 (3) con

vigencia a partir de 2019. A partir

de ello, el artículo en cuestión

agrega el siguiente párrafo:

“...Art. 20 bis. - Además de lo

establecido en el artículo 20, están

exentos del gravamen: las

remuneraciones percibidas en

concepto de guardias obligatorias,

ya sean activas o pasivas, por los

profesionales, técnicos, auxiliares

y personal operativo de los sistemas

de salud pública, cuando la

prestación del servicio se realice

en un centro público de salud

ubicado en zonas sanitarias

desfavorables así declaradas por la

autoridad sanitaria nacional, a

propuestas de las autoridades

sanitarias provinciales...”. (4)

A partir de mediados de este año,

otro proyecto de ley intenta avanzar

con una solución parcial a la

gravabilidad de las remuneraciones

de trabajadores de la salud con

origen en guardias de servicios de

emergencias médicas, incorporando al

sector privado. Se trata del

proyecto de ley que amplía el

alcance del artículo 20 bis, y cuyo

expediente es el número 3203-D-2022,

que al 30 de setiembre último obtuvo

dictamen de Comisión de Presupuesto

y Hacienda, incorporado a la orden

del día número 308.

Los fundamentos de dicho proyecto

resultan contundentes: (5)

“...Envío este proyecto de Ley para

ser tratado con la mayor rapidez

posible con el objeto de dar una

respuesta a un serio problema que

afecta al sistema de salud de

nuestro país. Los trabajadores y

trabajadoras de la salud, en

particular profesionales y

técnicos/as de diferentes

incumbencias de la salud que

realizan guardias en los servicios

de emergencias en hospitales,

clínicas, sanatorios u otro tipo de

efectores, tanto del sector público

como del privado, se ven impedidos

de cubrir más guardias porque saltan

a otra categoría del impuesto a las

ganancias y produce la situación

paradójica de que trabajan más para

que sus ingresos se vean menguados.

Esta situación genera un cuello de

botella crítico, ya que diariamente

quienes dirigen los centros de salud

se ven en la dificultad de

cubrirlos...”.

Así, teniendo en cuenta que hay

cuestiones de este articulado que

aún deben ser pulidas para que pueda

contener a los empleadores privados

del sector, resulta ser una

iniciativa interesante.

En síntesis, la carga impositiva que

pesa sobre las remuneraciones lejos

está de ser la única explicación

para determinar el porqué de la

falta de profesionales en el sector

salud. Respecto de esta

problemática, no hay dudas,

entonces, de la incidencia de los

distintos factores que nos llevan a

la reflexión con la que empecé este

artículo.

Referencias:

1) RG (AFIP) 5206-22 BO 14-06-2022.

2) Decreto 714-22 BO 28-10-22.

3) Ley 27480 BO 21-12-2018, art.6.

4) Ley Impuesto a las Ganancias, art

27, texto ordenado en 2019.

5)

https://www.hcdn.gob.ar/proyectos/resultados-buscador.html

https://www4.hcdn.gob.ar/dependencias/dsecretaria/Periodo2022/PDF2022/TP2022/3203-D-2022.pdf

https://www4.hcdn.gob.ar/dependencias/dcomisiones/periodo-140/140-308.pdf

(*) Gerente General de

Adecra+Cedim

|