|

La determinación del precio del medicamento es un proceso

complejo para el cual se considera necesario tener en cuenta la

naturaleza del producto, los actores que intervienen en la

fabricación, y comercialización del mismo, como así también la

caracterización del mercado oferente y de quien demanda los

productos, el caso que estamos analizando el financiador.

Para la estimación del precio de los medicamentos especiales,

cabe destacar que no se dispone de información referida a sus

costos, y tampoco acerca de la formación de los precios de

venta. Los manuales farmacéuticos no constituyeron una

orientación, dado que se observa una gran dispersión entre los

precios publicados y los precios finalmente abonados por los

financiadores, los cuales pueden obtener distintos descuentos

sobre los precios de venta, dependiendo del tipo medicamento (si

tiene o no competidores, copias o biosimilares), al tipo de

prestación, a la cobertura, al volumen de compra del

financiador, plazos de pagos, etc.

La asimetría en la información suma otra incógnita para el

sistema de salud en general, y a diferencia de otros mercados,

repercute fuertemente en la soberanía del consumidor, agregando

una fuerte presión sobre el financiador, que muchas veces

termina judicializando el pedido.

Las limitaciones para la determinación del precio de los

medicamentos especiales, esbozadas precedentemente, y no contar

con una reglamentación específica en nuestro país, que explicite

los precios en forma razonable y oportuna, indefectiblemente nos

planteó el desafío de desarrollar una metodología de análisis

más compleja para poder la determinar la formación de precios de

los Medicamentos Especiales (ME).

El análisis del precio fue encarado luego de un minucioso

estudio de mercado desarrollado en el año 2020 con datos de

2019, para lo cual, además de una copiosa lectura de

publicaciones que abordaron temáticas similares, se mantuvieron

reuniones con referentes de la cadena de valor, con despachantes

de aduanas, funcionarios de distintos organismos, financiadores,

etc.

De esta manera, y mediante la utilización de costos

estandarizados, finalmente se construyó una matriz de costos,

cuyas conclusiones desarrollaremos seguidamente.

1. Formación del precio de los

medicamentos especiales

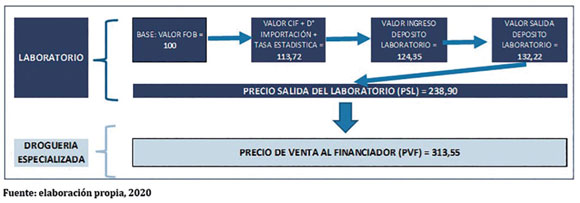

La formación de precios comienza a partir del valor FOB (libre a

bordo) tomado como base 100, a este valor se le suman los costos

de seguro y flete, conformándose de esta manera el valor CIF

(costo, seguro y flete). Es preciso aclarar que de acuerdo al

medio de transporte (avión o barco), los costos del flete pueden

variar, por esa razón se estimó una proporción para cada uno de

ellos.

Al valor CIF se van adicionando derechos de importación ad-valorem,

los cuales estimamos en el 8% por ser el porcentaje más

frecuente (1), también se debe considerar la tasa de estadística

(3% en aquel momento).

Además de estos derechos de importación, también se debe tomar

en cuenta otros impuestos a pagar tales como:

IVA tasa

general del 21%, e IVA Adicional del 20%.

Impuesto a las

Ganancias del 6%.

Ingresos Brutos

el 3%.

Arancel

SIMI (sistema integral monitoreo de importaciones).

Con relación a la carga impositiva, referida precedentemente,

cabe señalar que además fue considerado el costo financiero de

la misma, desde el momento de su imposición hasta el momento de

su traslado al precio de venta. En cuanto al impacto del IVA

general y adicional, gravados en esta etapa, debemos tener en

cuenta que al realizar el balance entre IVA compras y ventas, la

carga impositiva prácticamente se compensa.

Al valor acumulado hasta aquí, hay que sumarle: honorarios del

despachante de aduana, tasa terminal aérea/marítima por

manipuleo, costo de la estadía en depósito terminal aérea/ter-

minal marítima (costo x día), adicional cámara de frío (fee

hasta 4 días), transporte desde aeropuerto hasta depósito

laboratorio, y fee de la distribuidora.

2. Formación del precio del

laboratorio

A esta altura, la acumulación de costos de entrada al

laboratorio se llega a un valor de 124,35. Continuando con la

determinación de los costos, se adicionan los siguientes gastos:

a. Con carácter previo a su comercialización, se realizan los

controles de calidad, los cuales insumen una inmovilización

generando un costo financiero (15 días aproximadamente) y luego

un costo en logística.

b. Con los productos dispuestos a ser comercializados se generan

gastos en sueldos del personal administrativo (cargas sociales

incluidas), honorarios, gastos administrativos, de logística,

impositivos (IVA, ganancias e ingresos brutos, impuesto a los

débitos y créditos bancarios), de marketing y fuerza de ventas,

y el costo financiero en el lapso que va desde que el producto

se encuentra apto para ser comercializado hasta que se percibe

la venta (estimada en 60 días).

Una vez concluido el análisis de costos descriptos hasta aquí se

realizaron las estimaciones relacionadas con el margen de

utilidad del laboratorio, llegando en esta parte del análisis a

un valor de 238,90, en concepto de precio de salida de

laboratorio (PSL).

2.1. Formación del precio de la

droguería especializada

El trabajo de la droguería especializada básicamente comprende

el almacenamiento de los medicamentos, la preparación y entrega

de los pedidos a los pacientes; es decir su valor agregado es

fundamentalmente logístico.

Esta tarea insume los siguientes costos: sueldos del personal

administrativo (cargas sociales incluidas), honorarios, gastos

administrativos, de logística, impositivos (ganancias e ingresos

brutos, impuesto a los débitos y créditos bancarios), de

marketing y fuerza de ventas, el costo financiero por el

almacenamiento en el lapso que va desde que es abonado al

laboratorio y cobrado al financiador (estimado en 90 días), y el

fee abonado a la farmacia por la dispensa final. Se consideró,

finalmente, el margen de utilidad estándar para este tipo de

actividades.

2.2. Precio de venta al

financiador

La acumulación de los costos acumulados, hasta aquí nos

determina el Precio de Venta al Financiador (PVF), el cual

asciende a 313,55, precio relevante para este tipo de productos.

Este valor, de acuerdo con lo expresado precedentemente, no es

coincidente con el precio de venta que figura en los manuales

farmacéuticos, ni en lo informados por los laboratorios, el cual

teniendo en cuenta un descuento promedio a los financiadores del

40%, el valor resultante sería de 522,58, siendo este último

precio una referencia sobre la cual se aplican descuentos.

Tomando como el precio FOB como base 100, el Precio de Salida

del Laboratorio (PSL) resulta ser un 139% más elevado, a lo cual

las droguerías especializadas le suman otro 31% más al costo

para arribar a un Precio de Venta al Financiador (PVF) de

313,55, que como dijimos es el precio relevante para este tipo

de productos. El precio al financiador es, según nuestras

estimaciones, un 40% inferior al publicado en el manual

farmacéutico.

Una particularidad de este mercado es la elevada variabilidad en

el precio contratado por diferentes organizaciones de salud, tal

como lo demuestra el estudio realizado por la SSSalud en el

marco del Observatorio de Precios. (2)

Si bien un número importante de principios activos tienen un

precio publicado en el Manual Farmacéutico, Kairos o Alfabeta,

el precio de adquisición de las obras sociales y prepagas suele

ser, en promedio, entre un 30 y un 60% inferior al publicado.

Debemos señalar que la variabilidad del precio suele estar

influido por varios factores, siendo el volumen de compra y el

plazo de pago (costo financiero), dos de los principales. (3)

También influyen si las relaciones son de largo plazo o compras

puntuales, si existe previsibilidad en las compras o existe

aleatoriedad en la misma y si los pagos se producen con

regularidad o, por el contrario, a veces suelen ser normales y

en otros momentos extenderse; la capacidad de negociación de los

financiadores también tiene su influencia, como también la

situación financiera que está atravesando la droguería. (4)

El Estado debería, por volumen y capacidad para imponer reglas,

ser la Institución que mejores precios consiga. Sin embargo, su

elevado plazo de pago, lo ubica en situación similar a otros

financiadores como obras sociales y prepagas. Por ejemplo, un

comprador chico que paga a los 190 días consigue precios apenas

por debajo del vigente en el Kairos o Manual Farmacéutico; sin

embargo, un comprador grande y que paga dentro de plazos

razonables (30 días) puede conseguir descuentos del orden del

60% del precio publicado en el manual.

Estructura relativa del precio de

venta al financiador

Como señalamos el Precio de Venta al Financiador (PVF) es el

precio relevante para los medicamentos especiales. A partir del

mismo, conformamos la composición de la estructura relativa del

costo, es decir el PVF se considera como el 100% del valor del

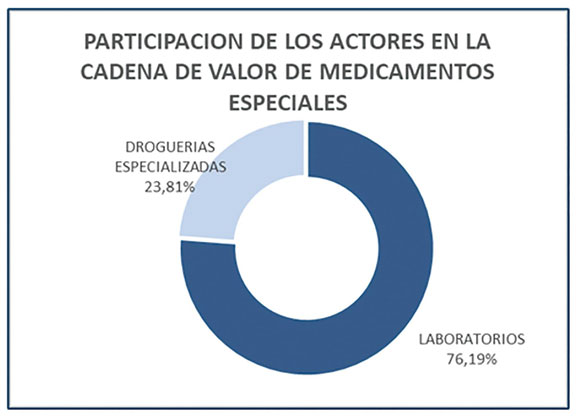

producto. De acuerdo con el estudio realizado, estimamos que los

laboratorios participan con el 76,19% de la cadena valor

mientras que el 23,81% restante corresponde a la labor realizada

por las droguerías especializadas.

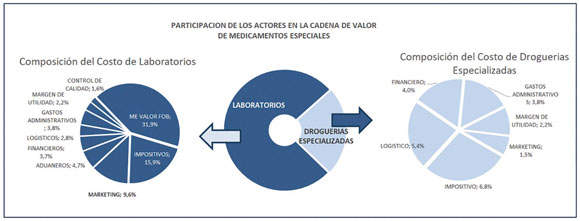

En el gráfico que se presenta a continuación se puede observar

la importancia que tiene en cada uno de los actores de la cadena

y como es la composición de los principales rubros de costos en

cada uno de ellos. En los laboratorios el precio de

transferencia representado por el valor FOB es el concepto más

importante seguido del impositivo y de las acciones de marketing

que incluyen la fuerza de venta. En el caso de las droguerías

especializadas el costo impositivo (cargas sociales, ingresos

brutos, ganancias e impuesto a los débitos y créditos bancarios)

es el más importante seguido del logístico y el financiero.

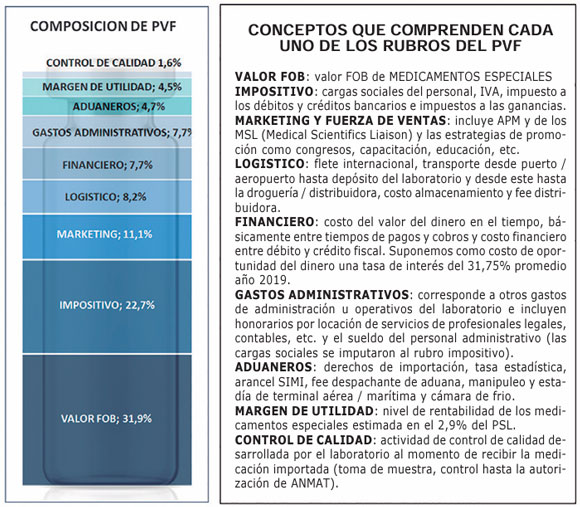

Ahora bien, si consideramos la estructura total sin diferenciar

que actor de la cadena asume ese costo, podemos apreciar que la

mayor incidencia del PVF recae sobre el valor FOB, el costo

impositivo y del marketing y fuerza de ventas; en conjunto los

tres representan un 65% del costo total.

Si dividimos los costos en tres grandes categorías: el precio

FOB (31,9%); los costos endógenos (33%), es decir aquellos sobre

los cuales los actores de la cadena de valor pueden realizar

algún tipo de intervención o gestión con el objeto de introducir

correcciones (marketing, logístico, administrativos) y los

costos exógenos (35,1%) como los impositivos, los aduaneros y el

financiero, que deben su incidencia a la carga impositiva y a la

preponderancia de la elevada tasa de interés que existe en

Argentina y sobre los cuales las oportunidades de gestión son

mínimas. En consecuencia, sólo se puede actuar a nivel local

sobre un tercio del precio total (PVF).

Formación del precio en la cadena

de medicamentos

En el siguiente esquema se presenta la participación desagregada

de cada sector de la cadena de producción y comercialización en

la conformación teórica de los precios de los medicamentos

especiales, de manera simplificada, se ilustra la formación de

los precios desde la primera etapa de la cadena (laboratorios),

pasando luego a droguerías especializadas donde se concluye con

el precio de venta al financiador, el relevante pare este

mercado. Al considerar el valor FOB como base e ir acumulando

los diferentes conceptos de costos, se llega a un Precio Venta

al Financiador (PVF) de 313,55.

Resultados finales

Como se desprende de lo desarrollado hasta aquí, podemos referir

que la cadenas de valor de los medicamentos especiales, tiene

dos eslabones, el laboratorio y la droguería especializada, de

allí se pudo determinar la composición del precio, desde el

inicio de la nacionalización del producto (valor FOB), pasando

al precio de salida del laboratorio PVL, y luego de su paso por

la droguería especializada, al precio de venta al PVF.

También se esbozó una simulación acerca de cuanto sería el PVP

sobre el cual se realizan descuentos de acuerdo al perfil del

financiador, práctica que al igual que los precios máximos,

desdibujan el análisis del valor del costo y del precio.

Para el análisis de la estructura relativa de la cadena de valor

punta a punta (FOB a PVF), podemos referir que el 31,9%

corresponde al valor FOB, el 27,4% a impuestos y aranceles, el

11,1% a marketing, el 8,2% a logística y el 21,4% al resto de

gastos incluyendo los de administración, financieros y el nivel

de rentabilidad.

Los resultados obtenidos pueden orientar a los distintos actores

que intervienen en la producción/comercialización de los ME, a

delinear estrategias vinculadas a su objetivo, y también a los

financiadores y al Estado nacional, ya que del estudio se

desprenden datos objetivos para encarar políticas dirigidas a

moderar las cargas impositivas y arancelarias, a la

materialización de compras consolidadas, etc., que en

definitiva, es lo que vienen propiciando organismos

internacionales y los países centrales, mediante

reglamentaciones vinculadas a la transparencia.

Esta presentación, como toda iniciativa, seguramente dará

motivos para su profundización, buscando tanto la empresa

privada como los financiadores nuevos escenarios para atenuar la

crisis económica de nuestro país, comprometiendo los intereses

de los distintos actores del mercado de la salud, obviamente

acompañados con políticas en materia de salud -largamente

postergadas- que acompañen tales propósitos.

Analizada la formación del precio y la cadena de valor, y dado

que las condiciones de competencia en las que opera la industria

farmacéutica, las cuales son usualmente motivo de preocupación

de las actores intervinientes, quedaría como incógnita la

composición del precio de la casa matriz, su conocimiento daría

lugar a comprender la razonabilidad de su costo, partiendo del

entendimiento que las mismas deben a- bordar cuantiosas

inversiones en investigación y desarrollo, que obviamente luego

se trasladan al precio de venta local.

Accesoriamente al esclarecimiento de los precios, no habría que

descuidar la demanda de los productos, tarea dificultosa en

Argentina por atomización del sistema de salud, sumado a los

inconvenientes vinculados al acceso de la información.

Conocidas las variables precio y cantidad, condiciones

necesarias para el análisis económico, darían paso a decisiones

conducentes a lograr una mayor eficiencia y transparencia en el

mercado local, el cual, como en los países centrales opera en un

mercado de competencia imperfecta, con el apoyo de entidades

vinculadas a la evaluación de tecnologías, e incentivos a la

producción local.

Referencias:

1. Los porcentajes de los derechos de importación suelen variar

dependiendo del tipo de medicamento especial que se trate, para

una estimación con mayor nivel de exactitud, sería preciso

conocer la posición arancelaria de cada uno de los productos.

2. Ver Superintendencia de Servicios de Salud - Informe del

Observatorio de Precios, enero 2017. El estudio analiza datos de

más de 750000 compras de medicamentos de alto costo por parte de

230 obras sociales, correspondientes a 76 patologías, 101

principios activos y 228 marcas comerciales. El estudio

encuentra que para el 65% de los principios activos existe una

única marca comercial, para el 8% existen dos marcas comerciales

y para el 10% existen tres marcas comerciales. Solo un 17% de

los principios activos tienen cuatro o más marcas comerciales.

3. También hay un sobrecosto que podríamos denominar “afinidad”;

es decir, un plus no explicado solo por ineficiencias, sino más

bien por corrupción.

4. En general las droguerías mantienen convenios de largo plazo

con los financiadores a los cuales les provee los medicamentos

especiales. Existen diversos mecanismos de contratación, algunos

incluyen contratos por un determinado tiempo (por ejemplo, un

semestre) y en otros casos participan en compulsas de precios

mensuales (por ejemplo, a través de la plataforma de Bionexo).

Existen en el mercado droguerías que buscan destacarse por el

servicio mientras que otras apuntan a ofertas coyunturales

|