|

La crisis que el país

atravesara durante el 2001 y el 2002 ha causado heridas

profundas en el sector salud. Si bien se ha recuperado la

capacidad de financiamiento gracias al aumento del empleo y

los salarios formales, todavía son más los temas pendientes

que los que regresaron a la normalidad. Uno, de vital

importancia, es el estado de la capacidad instalada del

sector prestador. Con la recuperación de los ingresos y la

caída del desempleo en el sector sindical, la población ha

incrementado su demanda de atención médica, pero la oferta

prestacional no ha progresado en consonancia con esta mayor

demanda. Esto genera el problema de la falta de camas

hospitalarias privadas, fenómeno que se siente con

particular intensidad en la zona metropolitana.

Desafortunadamente no hay datos oficiales, actualizados y

confiables sobre la capacidad instalada del sector

prestador. Sin embargo, hay formas de aproximar algunas

evidencias en torno a este problema y su gravedad. En la

página de la Dirección de Estadísticas e Información en

Salud del Ministerio de Salud de la Nación (www.deis.gov.ar)

se puede acceder de forma libre y gratuita a una base de

datos de prestadores médicos asistenciales.

Esa

base no está actualizada, con lo cual, su información

corresponde al período 1995-2000. Con un listado (no

exhaustivo) de prestadores institucionales con capacidad de

internación que quebraron en el período 2000-2006, producido

por la Asociación de Clínicas y Sanatorios (ADECRA), se

puede aproximar entonces el porcentaje de camas

hospitalarias privadas que habrían desaparecido con la

crisis. Esa

base no está actualizada, con lo cual, su información

corresponde al período 1995-2000. Con un listado (no

exhaustivo) de prestadores institucionales con capacidad de

internación que quebraron en el período 2000-2006, producido

por la Asociación de Clínicas y Sanatorios (ADECRA), se

puede aproximar entonces el porcentaje de camas

hospitalarias privadas que habrían desaparecido con la

crisis.

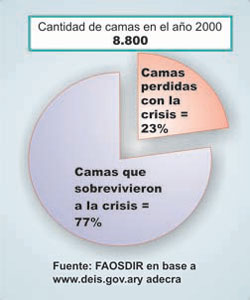

Según la base de datos del Ministerio de Salud, en el año

2000 se contaban con más de 60 instituciones privadas, cuyo

tamaño era superior a las 60 camas hospitalarias de atención

general de agudos en el área de la Ciudad Autónoma de Buenos

Aires y el Conurbano. Estas instituciones proveían al sector

salud de 8.800 camas. Extrayendo las instituciones más

importantes que quebraron entre el 2000 y el 2006, surge que

la región metropolitana habría perdido con la crisis el

23% de esas camas, o sea, aproximadamente 2.000 camas.

LA DESTRUCCION NO

HABRIA SIDO COMPENSADA POR CREACION DE NUEVAS CAMAS

En el proceso transformador, la destrucción (de camas,

puestos de trabajo, firmas, etc.) tiende a ser reemplazada

por creación de nuevas formas. Así, aun cuando haya habido

una destrucción del 23% de las camas de la región

metropolitana es natural inferir que el número total se

puede haber incrementado producto de la creación de nuevos

establecimientos y la ampliación de los existentes. Pero

también es posible que el tipo de camas que se está creando

no sea similar al destruido.

Una

particularidad del sector de la atención médica fue que los

precios no crecieron a igual ritmo. Con la devaluación,

resurgió la inflación. Con ella, los precios de los insumos

médicos se aceleraron, mientras que los de las instituciones

de internación tuvieron una recuperación muy cansina, hasta

el año 2006. En el Gráfico adjunto se observa que los

precios de equipamiento médico de producción nacional, (que

pueden adoptarse como una variable aproximativa de los

costos específicos de la atención médica), se incrementaron,

sólo en el 2002, en un 82% y mantuvo la tendencia alcista

hasta llegar a un incremento del 136% en el 2008. Los

precios de las instituciones de internación recién muestran

agresividad a partir del 2006 para alcanzar el nivel del

costo de equipamiento en el 2008. Una

particularidad del sector de la atención médica fue que los

precios no crecieron a igual ritmo. Con la devaluación,

resurgió la inflación. Con ella, los precios de los insumos

médicos se aceleraron, mientras que los de las instituciones

de internación tuvieron una recuperación muy cansina, hasta

el año 2006. En el Gráfico adjunto se observa que los

precios de equipamiento médico de producción nacional, (que

pueden adoptarse como una variable aproximativa de los

costos específicos de la atención médica), se incrementaron,

sólo en el 2002, en un 82% y mantuvo la tendencia alcista

hasta llegar a un incremento del 136% en el 2008. Los

precios de las instituciones de internación recién muestran

agresividad a partir del 2006 para alcanzar el nivel del

costo de equipamiento en el 2008.

Este retraso de precios hospitalarios hizo que los nuevos

flujos de capital privado apuntaran a los segmentos más

altos de la pirámide socioeconómica y a las obras sociales

sindicales para la creación de camas destinadas a su

población beneficiaria, motorizadas en buena medida por la

falta de camas en el sector privado. Así, el sector más

perjudicado es el de las instituciones que atienden a la

población de ingresos medios, que son precisamente las

Obras Sociales de Personal de Dirección.

Tienen que enfrentar una situación de restricción mayor que

las obras sociales sindicales por desactualización del tope

sobre los aportes y las contribuciones, tienen que enfrentar

aumentos de honorarios y tarifas de los prestadores para

recuperarse del retraso provocado por la crisis, y además

tienen que dar atención médica a una clientela exigente con

escasez de infraestructura privada sin visos de que la

situación se pueda solucionar en corto plazo.

Federación Argentina de Obras Sociales de Personal de

Dirección.

www.faosdir.org.ar y

presidencia@faosdir.org.ar . |