|

Todas las medidas restrictivas

tendientes a poner limitaciones a la

evolución y/o libre expresión de los

mercados terminan resultando en un

efecto contrario al pretendido.

Cuanta mayor es la restricción mayor

será la envergadura del daño. Esta

es una lección difícil de asumir

pero la realidad es determinante.

Cada país enseña distinto tipo de

válvulas de escape a cualquier

medida de contención que se pretenda

imponer y ello se traduce en

situaciones paradójicas y

contradictorias.

En general, pareciera que los

medicamentos constituyen per se una

de dichas exclusas compensadoras.

Aún cuando se ha pretendido regular

los valores de referencia mediante

la imposición de los genéricos,

dicho mecanismo no ha tenido el

resultado esperado y en particular

este punto de inflexión se ha

reforzado a partir de la

introducción masiva de las

tecnologías biomédicas.

No obstante, es necesario ver el

“antes” ya que sin él es imposible

comprender el “después” y mucho

menos el “ahora”. En la mayoría de

los países de la Unión Europea, los

pacientes se benefician de un acceso

gratuito a los medicamentos, razón

por la que la demanda sigue

traccionando fuertemente del gasto

total. La continua incorporación de

nuevos grupos con derecho al

beneficio de cobertura de algunos de

los medicamentos a costo cero, tales

como los pensionistas, enfermos

crónicos, etcétera, añaden más carga

a esta situación. La expresión

refleja consecuente con la carga que

es distinta de un país a otro y esto

representa una sumatoria de signos

que no deben perderse de vista.

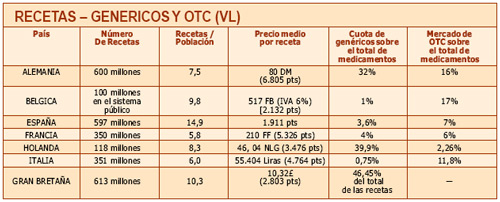

Obsérvese que la relación de receta

por habitante es significativamente

alta en España donde la incidencia

porcentual de consumo de los

medicamentos genéricos es de apenas

el 3,6%. Algo semejante se observa

en Bélgica donde la relación de

receta por habitante alcanza a 9,8 y

donde la participación de los

genéricos es despreciable. Las

inversas más significativas se

observan en Alemania y en Holanda.

Otra visión que no debe omitirse es

la participación porcentual de los

medicamentos de venta libre (OTC)

entre los distintos países.

En lo que se refiere al mercado de

genéricos, ha existido una evolución

cierta en la segunda mitad de la

década de los noventa en cada uno de

los países, impulsado mediante

distintas medidas aplicadas por los

gobiernos buscando una reducción del

impacto del gasto generado por las

marcas. Los Estados que con mayor

éxito han logrado introducir las

especialidades genéricas han sido

Holanda y Alemania a través del

sistema de precios de referencia,

con cuotas del 40% y 32%,

respectivamente.

Empleando un sistema diferente pero

alcanzando una efectividad superior,

el Reino Unido ha aplicado una

política que incentiva a los médicos

para que receten este tipo de

medicamentos, que reducen el precio

medio del producto original entre el

30% y el 100%. Los medicamentos

genéricos en dichos países son

bioequivalentes certificados, ya que

de lo contrario no reciben

aprobación.

España ha sido el último país en

incorporar un marco regulatorio

apropiado al sistemas de precios de

referencia con el objeto de afianzar

una política estructural de

genéricos y durante los últimos tres

años de la década de los noventa, el

mercado de genéricos creció tanto en

unidades como en valores. En 1998,

el consumo de los genéricos apenas

alcanzaba una facturación de 1.786

millones de pesetas. Durante 1999 la

facturación se multiplicó

ascendiendo hasta los 11.987

millones de pesetas y durante el año

2000 registró ventas por 32.722

millones.

Curiosamente estas medidas de

contención nunca sirvieron

efectivamente para controlar el

crecimiento del gasto en salud así

como tampoco para reducir el número

de unidades de medicamentos

demandadas. Los requerimientos de

servicios asistenciales han crecido

tanto como el número de unidades de

medicamentos y eso ha obligado a los

Estados parte de la UE a pensar en

distintos mecanismos sanitarios para

sostener las coberturas.

Si bien los genéricos produjeron un

“notable efecto” en el momento de su

imposición, la tendencia inicial de

los primeros años se detuvo debido a

que la Industria Farmacéutica generó

una baja consensuada de los precios

promedio de las especialidades de

marca hasta llegar a los niveles de

referencia (estimándose que la

reducción media al año 2000 fue del

14,4% por la introducción de los

genéricos), lo que ha facilitado que

la prescripción médica se concentre

nuevamente en las drogas de

investigación. Este efecto,

consecuencia o resultado, nunca

apreciado antes en los ejercicios de

simulación ha generado una revisión

de las medidas regulatorias pero por

sobre todo el delineamiento de una

estrategia política para sostener

las coberturas sociales a ultranza,

buscando un sistema de equilibrio

distinto y distante del vigente en

los Estados Unidos de Norteamérica.

Desde el año 2001 en adelante la

discusión sanitaria ha modificado su

eje porque todos entendieron que el

problema de fondo nunca estuvo en el

medicamento por sí mismo. Aún cuando

los números hayan sugerido lo

opuesto.

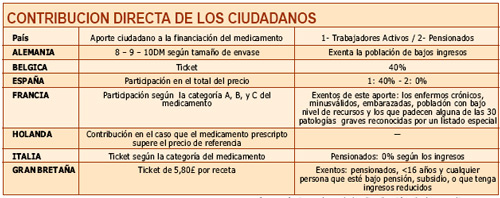

Para analizar las pautas que rigen

los consumos de medicamentos se

deben tener en cuenta tanto el

sistema público de financiación de

medicamentos como la cultura

farmacéutica y la red de

distribución de los medicamentos ya

sea a través de las mismas farmacias

o bien del sistema público. El

acceso universal y gratuito es el

criterio que rige en prácticamente

todos los países mediterráneos,

excepción de Italia, que durante la

década de los noventa introdujo

diferentes sistemas de copago en

función de la categoría de los

fármacos y según también las rentas

de la población. Dichas medidas

nunca se adoptaron en Francia ni en

España, países donde funciona el

acceso gratuito a los medicamentos

con matices para gran parte de la

población.

Una conclusión facilista podría

indicar que la gratuidad incentiva

el consumo de medicamentos, así como

de servicios médicos. No obstante,

no debe olvidarse que el acceso

universal a la cobertura social es

el eje que sostiene el mecanismo de

producción de los países que

componen la Unión Europea donde

muchos procesos se comparten.

Para finalizar, el cuadro precedente

indica con precisión la importancia

que tiene lo dicho en el párrafo

anterior. Si la política de Estado

es sostener las escalas productivas

y proyectarlas con un crecimiento

sostenido dentro de parámetros

lógicos (2-5%), la inversión en

salud y en formación (educación)

deben acompañar el proceso. A

ninguna economía le hace bien crecer

en un año un 11% para luego

derrumbarse, lo cual amerita meditar

las acciones y medir las

consecuencias antes que éstas se

produzcan, comprometiendo el

pretendido equilibrio. Una vez más,

primero está la gente. No existe un

modelo que asegure que todo estará

siempre igual. Creer que lo que hizo

Carrillo en los 40 es trasladable a

hoy es tan utópico como pretender

que la estructura prestacional del

Pami, del IOMA, etc., deban reducir

sus presupuestos asistenciales según

las recetas enviadas desde los

organismos internacionales de

financiamiento o según las

entelequias propias de la gestión en

nuestro país.

|