Perspectivas globales del

sector farmacéutico 2013

Optimismo acorde a la realidad de un “nuevo contexto”

|

Daniel Vardé y Gustavo

Rizzo, Socios de Deloitte y líderes de la industria de

la Salud para LATCO y la Argentina; nos comparten una

visión global de la situación actual de la industria

farmacéutica y cuáles son las principales cuestiones a

las que deberán enfrentarse las empresas del sector a la

hora de procurar aumentar sus ingresos y su porción de

mercado a futuro.

Llamémoslo un caso de

optimismo acorde a la realidad: tras años de crecimiento y

tendencias de mercado favorables, la industria global

farmacéutica se enfrenta actualmente a un desafiante “nuevo

contexto”. Un cambiante panorama de la atención médica,

patentes en vencimiento y competencia de genéricos,

presiones sobre fijación de precios, mayor marco regulatorio

y una muy fuerte presión por parte de los gobiernos para

evitar prácticas corruptas, expansión en mercados

emergentes, aumento de alianzas y adquisiciones, y una

persistente desaceleración económica a nivel mundial; lo que

está provocando que las empresas adopten nuevos modelos de

negocio diseñados para contrarrestar el lento crecimiento de

ventas y la rentabilidad en baja, ofrecer mejores resultados

a los pacientes a menor costo, y posicionarlas para el éxito

en el 2013 y a futuro.

CONTEXTO ACTUAL

Las principales cuestiones que enfrentan las empresas

globales de la industria en la actualidad pueden agruparse

en tres áreas de enfoque principales: evolución de las

carteras de negocio, panorama regulatorio y cambios en el

mercado y los tratamientos.

Los desafíos y oportunidades que se derivan de cada una de

estas áreas pueden ser tanto globales como específicos de

cada área.

EVOLUCIÓN DE LAS

CARTERAS DE NEGOCIO

Con la dinámica histórica de crecimiento del mercado

occidental, los medicamentos que resultan un éxito de ventas

y sólidos proyectos cambian radicalmente. Por ello, la

industria farmacéutica está implicada en desarrollar su

cartera de negocio. Esto ha sucedido en anteriores

ocasiones, cuando la misma se enfrentaba a amenazas

competitivas y de precios. En aquel tiempo, el resultado

principal fue la diversificación. En la actual evolución, el

enfoque se centra en actividades de reducción de la cartera

de forma de centrarse en los productos farmacéuticos

esenciales, aprovechar la experiencia externa, y asociarse.

Debido a los crecientes desafíos en sus líneas de negocio

tradicionales, las empresas se están expandiendo hacia otras

áreas aliadas. Muchas organizaciones están buscando

diversificar sus carteras, en lugar de sus negocios. Otros

fabricantes tradicionalmente de marca se están expandiendo

hacia la industria de los genéricos.

Por

último, algunas empresas están considerando proporcionar

servicios integrados relacionados con el cuidado de la

salud, como consultas y gestión de datos. A nivel mundial,

los consumidores están demandando reducir los precios de los

medicamentos para contrarrestar sus propias presiones de

presupuesto como consecuencia de la desaceleración

macroeconómica y para hacer que la salud sea más accesible

para el público. Por

último, algunas empresas están considerando proporcionar

servicios integrados relacionados con el cuidado de la

salud, como consultas y gestión de datos. A nivel mundial,

los consumidores están demandando reducir los precios de los

medicamentos para contrarrestar sus propias presiones de

presupuesto como consecuencia de la desaceleración

macroeconómica y para hacer que la salud sea más accesible

para el público.

En respuesta a esto, están surgiendo novedosos acuerdos

sobre riesgo/recompensa que requieren de nuevos

conocimientos, habilidades y capacidades tanto para las

empresas farmacéuticas como para los sistemas sanitarios.

Las grandes empresas farmacéuticas están adquiriendo firmas

biotecnológicas sin liquidez o entrando en nuevas

iniciativas y alianzas de colaboración para diversificar sus

proyectos de ventas con componentes biológicos de elevado

margen, que están menos expuestos a la competencia comparado

con los medicamentos con receta. Están también mostrando

interés en empresas de tecnología y dispositivos médicos

debido a los elevados márgenes y menor tiempo de desarrollo

de productos. Además, las empresas de dispositivos médicos

están evaluando adquisiciones de pequeñas empresas de

tecnología emergentes para ayudar a impulsar el crecimiento.

Las fusiones, consolidaciones y alianzas seguirán

transformando el mercado global de la industria. Las líneas

OTC son las que presentan el mayor desafío para las empresas

farmacéuticas.

PANORAMA

REGULATORIO

Asimismo, los órganos regulatorios a nivel mundial están

incrementando su actividad en diversas áreas que afectan a

la industria farmacéutica, implementando medidas de calidad

más estrictas y nuevas regulaciones para la autorización de

medicamentos; aumentando los controles sobre los procesos de

fabricación para garantizar la seguridad de los productos;

utilizando

restricciones arancelarias; instituyendo o cambiando normas

fiscales; mejorando la colaboración entre agencias

regulatorias dentro del país y en diferentes mercados para

fortalecer la toma de decisiones regulatorias y las acciones

de orden público. La protección débil o inexistente de la

propiedad intelectual (PI) y las patentes, la difusión de

medicamentos falsificados, así como las ventas y prácticas

de marketing ilegales o poco éticas continúan desafiando a

la industria en todo el mundo. Aunque la misma ha realizado

importantes inversiones para mejorar los programas de

cumplimiento, el nivel de supervisión regulatoria, ha

seguido intensificándose. utilizando

restricciones arancelarias; instituyendo o cambiando normas

fiscales; mejorando la colaboración entre agencias

regulatorias dentro del país y en diferentes mercados para

fortalecer la toma de decisiones regulatorias y las acciones

de orden público. La protección débil o inexistente de la

propiedad intelectual (PI) y las patentes, la difusión de

medicamentos falsificados, así como las ventas y prácticas

de marketing ilegales o poco éticas continúan desafiando a

la industria en todo el mundo. Aunque la misma ha realizado

importantes inversiones para mejorar los programas de

cumplimiento, el nivel de supervisión regulatoria, ha

seguido intensificándose.

Al igual que los controles que los estados están llevando

adelante para evitar la realización de prácticas corruptas.

CAMBIOS EN EL

MERCADO Y LOS TRATAMIENTOS

Las empresas están aprovechando nuevas técnicas para

desarrollar tratamientos mejorados para elevadas necesidades

médicas no cubiertas para consumidores cada vez más

informados. Este proceso está siendo facilitado –o tal vez

agravado– por gobiernos protectores y con restricciones de

gastos. Los consumidores son cada vez más un importante

factor de gasto para los sistemas de cuidado de la salud. La

preponderancia de problemas crónicos y la difusión de

estilos de vida poco saludables están elevando los gastos

médicos. La rápida urbanización, vidas más sedentarias y

crecientes niveles de obesidad ayudan a impulsar las

epidemias de diabetes y padecimientos cardiovasculares en

toda Africa, Medio Oriente, Asia y Latinoamérica1. Asimismo,

un creciente número de consumidores están empezando a

implicarse en actividades de bienestar, prevención y

autogestión y se están convirtiendo en clientes más

experimentados de servicios y productos de cuidado de la

salud.

El fácil acceso a la información a través de Internet y

otras fuentes, está haciendo a los individuos más propensos

a exigir los últimos (y probablemente caros) medicamentos y

otras innovaciones médicas cuando visitan a su médico en

busca de atención.

El desarrollo de relaciones y conectividad entre proveedores

y consumidores de servicios médicos aumentará en importancia

a medida que la industria trate de desempeñar un rol que

posibilite una toma de decisiones informada cuando se adapta

a las necesidades de consumidores ilustrados con el

suministro de fármacos y dispositivos médicos innovadores.

La presencia de un elevado número de nuevas y cada vez más

predominantes enfermedades crónicas –y la búsqueda por parte

de las empresas de estrategias para ampliar sus proyectos de

venta de productos– ha estado generando una demanda de

tratamientos innovadores e impulsando el crecimiento del

sector de biotecnología/ biosimilares médicos.

La comercialización de novedosas sustancias terapéuticas

capaces de producirse a gran escala es una tecnología clave

que está atrayendo una creciente participación por parte de

empresas globales del cuidado de la salud. El mercado global

de los biosimilares estaba valorado en 420 millones de

dólares a finales de 2010 y se espera que crezca a una tasa

anual de crecimiento compuesto de un 52.2% hasta 2014. La

región de las Américas representa un 33% de la actual cuota

de mercado2. La comercialización de novedosas sustancias terapéuticas

capaces de producirse a gran escala es una tecnología clave

que está atrayendo una creciente participación por parte de

empresas globales del cuidado de la salud. El mercado global

de los biosimilares estaba valorado en 420 millones de

dólares a finales de 2010 y se espera que crezca a una tasa

anual de crecimiento compuesto de un 52.2% hasta 2014. La

región de las Américas representa un 33% de la actual cuota

de mercado2.

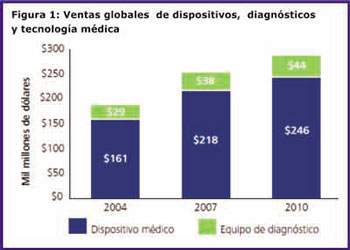

Por otro lado, los ingresos de mercado de los

dispositivos, diagnósticos y tecnología médica global crecieron un 7%

anual entre 2004 y 2010, impulsados por una demografía

favorable (un envejecimiento de la población), las

tendencias en enfermedades y los avances tecnológicos

(Figura 1). El aumento de concientización pública y las

nuevas tecnologías han contribuido adicionalmente al

crecimiento de los diagnósticos. Una de las áreas de más

rápido crecimiento es el diagnóstico molecular.

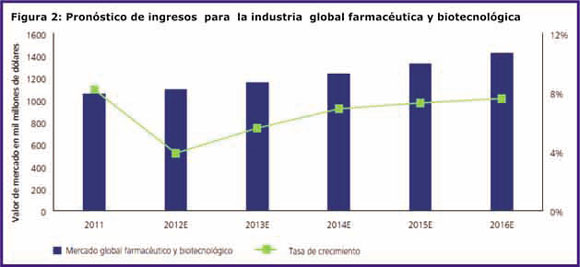

PERSPECTIVAS

La demanda de la industria farmacéutica está muy

correlacionada con el crecimiento del PIB y el gasto

gubernamental en todo el mundo. Tras experimentar un aumento

de ingresos de un 8.1% en 2011, se espera que el índice

global de gasto en medicamentos y biotecnología descienda en

20125 con base en el recorte del gasto farmacéutico en

Europa Occidental, tal como lo hizo en 2009 y 2010, debido a

las considerables reducciones de precios y al descenso de

los índices de reembolso. La recuperación en 2013 será leve,

con un crecimiento real que se espera que se reanude en 2016

(Figura 2).

El mercado global farmacéutico y biotecnológico seguirá

estando dominado por Estados Unidos, que representó más de

un 46 % del total de ventas en 2011. Se espera que las

ventas en la región de las Américas aumenten en un promedio

de 6.5 % al año entre 2011 y 2016, ligeramente superior a la

media global3.

Se espera que Asia crezca a un promedio anual de un 8.4% a

lo largo de 2011-12, pero será superada por los países en

transición, donde las ventas del sector farmacéutico

aumentarán un 10,3% al año durante el mismo período4.

De los principales mercados emergentes, es probable un

fuerte crecimiento en China y Rusia, donde se prevé que las

ventas del sector farmacéutico aumenten más del doble en

dólares para 2016. La Argentina, Indonesia, India y Ucrania

tendrán también un considerable éxito, según EIU3.

Es posible que los cambios demográficos en las regiones de

las Américas, europea y asiática sigan estimulando la

demanda de productos de ciencias de la salud2. Entre las

tendencias a largo plazo están un envejecimiento de la

población en los grandes mercados, la prolongación de la

expectativa promedio de vida, y una creciente incidencia de

enfermedades crónicas.

PRINCIPALES

CONSIDERACIONES PARA LOS ACTORES DE LA INDUSTRIA

Aunque las perspectivas de la industria a mediano plazo se

ven apoyadas por un aumento en el volumen de ventas y la

exclusividad más prolongada de los componentes biológicos,

la presión por ofrecer mejores resultados a precios

inferiores no se relajará, ya que es poco probable que las

condiciones macroeconómicas mejoren drásticamente, sobre

todo en los países desarrollados. Además, la competencia de

los genéricos seguirá comiendo terreno a las ventas de

medicamentos de marca. Es imperativo que las empresas

adquieran un claro entendimiento del cambiante ecosistema

para que adopten medidas que les permitan aumentar sus

ingresos a futuro. Entre las principales consideraciones a

tener en cuenta se encuentran las siguientes:

Futuros modelos de Investigación y Desarrollo (I & D):

deberán buscar las oportunidades de innovación abiertas

asociándose con centros de investigación académicos,

organizaciones de investigación clínica y otros fabricantes

de medicamentos para reducir los costos de I & D al tiempo

que deberán aumentar su capacidad para desarrollar nuevos

productos que compensen la pérdida de los medicamentos de

marca por parte de los genéricos.

Estrategia de marca/precios: las empresas farmacéuticas y de

dispositivos médicos tendrán que asociarse y conectarse con

los consumidores para desarrollar estrategias de marca y

modelos de fijación de precios que garanticen la aceptación

del mercado así como la rentabilidad; la efectividad

comparativa y las evidencias reales estarán entre los

aspectos de mayor impacto para que una empresa resulte

competitiva.

Fusiones, adquisiciones, alianzas y colaboraciones: algunas

empresas del sector farmacéutico están creciendo,

reestructurando, o reenfocando sus operaciones para obtener

sinergias financieras y/o nuevos productos; diversificándose

en nuevas áreas de productos como cuidado de la salud del

consumidor; o liquidando marcas o unidades de negocio para

enfocarse en sus puntos fuertes esenciales.

Eficiencia operativa: las empresas farmacéuticas tendrán que

mejorar sus deficiencias operativas para aumentar los

márgenes. Sin embargo, una dotación indiscriminada o

reducciones en las inversiones en I & D y otros recortes del

gasto para obtener ganancias a corto plazo podría resultar

perjudicial a largo plazo. Un mejor enfoque es centrar los

recursos en las actividades básicas, contratando servicios

de apoyo o haciendo uso de los servicios pertenecientes a

estructuras compartidas.

Nuevos modelos comerciales: las empresas farmacéuticas

tendrán que replantearse su enfoque comercial en base a una

mayor influencia de los consumidores, centros sanitarios y

el estado en las decisiones de compra. El futuro modelo

probablemente tienda a que las empresas estén mejor

equipadas con tecnología y datos que permitan una discusión

muy diferente acerca de los beneficios del medicamento o

dispositivo, en lugar de un enfoque de comercialización más

masivo.

Analíticas sanitarias: el uso de Big Data proporciona

oportunidades para adoptar mejores decisiones más

rápidamente y desarrollos claves que faciliten un uso más

eficiente de los recursos. Si la accesibilidad a los

mercados se vuelve incluso más dependiente de resultados

rentables así como de un cuidado más amplio en la gestión de

enfermedades, el aprovechamiento rentable de tecnología e

información será importante para adaptar mejor la atención

al paciente y demostrar la evidencia de un mejoramiento de

la salud a menor costo.

Cumplimiento regulatorio: los requisitos operativos y de

reporte por las nuevas regulaciones requerirán de más

inversión en infraestructura.

A pesar de sus desafíos, la industria global farmacéutica

sigue siendo rentable y ofrece abundantes oportunidades para

el crecimiento en el 2013 y a futuro.

*

Este informe fue elaborado con la colaboración de Laura

Bilotas, Gerente de LS&H.

1

Panorama Mundial de EIU –Cuidado de la Salud– 8 de octubre

de 2012.

2 Libro de Datos del Mercado Farmacéutico – Espicom; base de

datos de EIU.

3 Íbid.

4 Base de datos de EIU.

5 Servicio de Pronósticos Globales – EIU, Pronóstico

Económico, febrero de 2012.

|