|

El Seguro Social de Salud en

Argentina

¿Más solidaridad o más inequidad?

Por los Dres. Ernesto van der Kooy y

Héctor Pezzella, Presidente y

Vicepresidente de Prosanity S.A.

Consultores en Salud

El Seguro Social de Salud es la base

de nuestro Sistema Sanitario,

cubriendo en la actualidad a cerca

de 23 millones de personas, lo que

significa un 55 % de la población

aproximadamente.

El Seguro Social al buscar equidad

debe tender a que todos los

beneficiarios tengan acceso a las

prestaciones que necesiten en

igualdad de calidad y de

oportunidad. Observamos sin embargo

que pasa el tiempo y se observa que

progresivamente se va haciendo más

desigual la forma de acceso de sus

beneficiarios según la rama de

actividad que se examine.

En este escrito analizamos

sucintamente la situación histórica

del sector y la actual y proponemos

algunos caminos que a nuestro

entender se deben transitar para

potenciarlo y lograr los objetivos

de calidad, satisfacción, eficiencia

y efectividad adecuados.

Nos referiremos a las Obras Sociales

Nacionales (sin Pami) ya que

pretendemos analizar los mecanismos

para hacer más solidario el sistema

y como sabemos las Obras Sociales

Provinciales y el Pami no aportan al

sistema de redistribución.

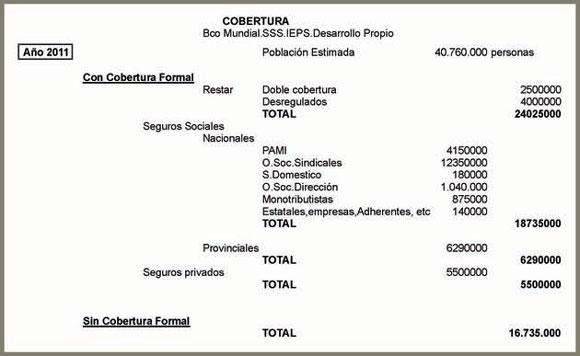

La Obras Sociales Nacionales cubren

a la fecha aproximadamente 15

millones de afiliados. En el Gráfico

se muestra la cobertura en Salud en

nuestro País en el año 2011 según un

análisis que hemos realizado.

Las Obras Sociales Nacionales (OSN)

son alrededor de 280 instituciones

definidas por actividad productiva

que agrupan obligatoriamente a todos

los trabajadores comprendidos dentro

del ámbito de la entidad sindical.

Se puede observar una excesiva

concentración de afiliados en pocas

instituciones. Las mayores a 100.000

beneficiarios son solo el 10% del

total, pero aportan más del 70% de

los afiliados al sistema y en el

otro extremo las menores a 10.000

afiliados son más del 50% con sólo

un 4% del total de beneficiarios del

sistema.

Este es en principio uno de los

problemas del sistema existente.

Su financiamiento proviene de un

impuesto al salario, por el cual el

trabajador aporta el 3% de su

ingreso y 6% constituye la

contribución del empleador. El

ingreso de las Obras Sociales

Nacionales ha sido para el año 2012

de 30.000 millones de pesos

aproximadamente.

El sistema de financiamiento basado

en la nómina salarial y no en un

cálculo actuarial que reflejen el

costo esperado de las prestaciones

implica que no existe vínculo alguno

entre los gastos de cada ente y sus

probables ingresos, como es la

práctica indispensable de toda

actividad aseguradora. (SSS/04).

En un sistema de afiliación

obligatoria sin libre elección de

aseguradora como era el de las Obras

Sociales antes de las reformas de la

década del noventa, el espacio para

la discriminación desaparece dentro

de la misma, o sea que existe una

solidaridad interna. Pero al mismo

tiempo existe una clara tendencia a

la presencia de coberturas con

calidades diferentes entre las

distintas Obras Sociales, porque

cada una percibe niveles de ingresos

distintos (ya que son en función de

los salarios de los trabajadores),

mientras que la canasta de

prestaciones a la que está obligada

es la misma y el gasto producto del

consumo de sus asociados difiere

según las estructuras de riesgo que

tiene.

Para paliar esta situación es que se

pensó el Fondo Solidario de

Redistribución (FSR). Sus funciones

fundamentales han sido a)

redistribuir recursos para completar

el aporte de los afiliados de

menores ingresos y b) financiar un

conjunto limitado de prestaciones e

insumos médicos requeridos por

algunos tratamientos para

enfermedades catastróficas. Al FSR

aportan las Obras Sociales un 10% de

los sueldos brutos menores a $ 2.400

y un 15% de los sueldos brutos

mayores a ese monto. Las obras

Sociales de Dirección y las

Asociaciones profesionales de

Empresas lo hacen en un 15% y en un

20% sobre la base de igual sueldo

bruto. La última actualización del

sueldo sobre el que se hace el

aporte diferencial data de 2009.

A fin de tratar de mejorar la

competencia y la eficiencia en un

sistema en grave crisis y

profundamente desfinanciado desde

los años 80, durante la década del

noventa se decidió incorporar

mecanismos de mercado.

Entre las medidas adoptadas se

destacaron: 1) la posibilidad de

libre elección de Obra Social por

parte de los beneficiarios (no hay

dudas respecto al derecho que asiste

al beneficiario de una obra social

de optar por otra, si la primera no

le brinda los servicios con la

calidad pretendida), 2) la

determinación por parte de la

autoridad reguladora de una Canasta

Garantizada de Beneficios (PMO) y 3)

la posibilidad de las O.S. de

brindar planes suplementarios

voluntarios. Al mismo tiempo se

implementó y reglamentó el pago por

las prestaciones efectuadas a los

beneficiarios de las Obras Sociales

por los Hospitales Públicos de

Gestión Descentralizada (939/2000).

En este contexto y sin haberse

modificado el modelo de

financiamiento imperante, en vez de

compensarse el sistema, se

produjeron nuevos incentivos a la

selección de riesgos por parte de

los agentes de salud (mecanismo de

descreme). Si existía alguna

solidaridad el resultado fue una

fuerte pérdida de la misma en el

sistema (salida del esquema de

soporte interno), ya que en términos

generales los afiliados de mayores

ingresos y mejores condiciones de

salud optaron por cambiar de

aseguradora llevándose consigo el

aporte que le correspondía

(generalmente mayor a la cápita

promedio de la Obra Social) y

eligiendo el plan que mejor se

adaptase a sus posibilidades.

Pensamos que si se hubiera

implementado según el ingreso

promedio de la obra social de origen

se habría mantenido el esquema

anterior y si se hubiera

implementado según el promedio del

sistema en su conjunto se habría

conseguido un mejor andamiaje.

Las O.S. de origen se quedaron con

la responsabilidad de garantizar la

cobertura de los afiliados con

mayores barreras para elegir

libremente su Obra Social, aquellos

de menores ingresos y/o peores

condiciones de salud (mayor riesgo),

situación acentuada en aquellos con

número importante de pasivos. Se

profundizaron las diferencias en el

acceso y calidad de servicios que

reciben los beneficiarios según la

obra social a la que pertenecen.

La incorporación de las Empresas de

Medicina Prepaga como prestadoras,

obliga sin dudas a analizar con

mayor profundidad si ha sido

beneficioso para el modelo el haber

puesto a competir a un sistema muy

regulado cuyo principio básico es la

solidaridad, con otro que tiene el

legítimo fin de lucro y la ganancia

como objetivo y que no fue regulado

hasta hace muy poco tiempo.

Para subsanar esa fuerte inequidad

se plantearon entonces algunos

mecanismos compensadores tales como

la distribución del SANO (Subsidio

Automático Nominativo). Si bien

nunca ha existido una normativa

explícita que especifique que el

valor del SANO deba ser suficiente

para financiar las prestaciones del

Programa Médico Obligatorio (PMO)

para cada afiliado, se entiende que

debería asegurar que ninguna obra

social perciba menos recursos que

los necesarios para darle salud a

todos sus afiliados, según su

riesgo, compensando hasta cubrir la

diferencia a las que no lo pueden

hacer en función de los aportes que

reciben, ese fue el sentido de los

decretos 576/93 (lo transferido por

SANO debía ser suficiente para

cubrir la cápita correspondiente al

grupo familiar), y 741/03 (garantía

mínima por beneficiario y no por

titular. Se toma en cuenta el riesgo

del tamaño del grupo familiar).

En el año 2006, con el decreto 1901

se incorporó el mecanismo de

redistribución por la edad y el sexo

como variables determinantes de los

consumos esperados.

Se determinaron cuatro grupos de

edades cada una por sexo y se

publicó una tabla con los valores a

asegurar a cada grupo. Dicha tabla

ha tenido actualizaciones periódicas

siendo la última la correspondiente

a fines de 2011.

Debemos aclarar que nunca se ha

publicado un valor oficial de

referencia del PMO desde su creación

a la fecha, desconociéndose sobre

qué base y con qué metodología se ha

realizado el costeo del Subsidio

Automático Nominativo.

NUESTRA OPINIÓN SOBRE LOS AJUSTES

POR RIESGO

Siempre hemos considerado que a un

mecanismo de libre elección se le

deben sumar mecanismos

compensatorios.

Los ajustes por riesgo (objetivo del

SANO) buscan evitar la selección de

riesgos que los mecanismos de libre

elección generan, y permiten

acercarse a un sistema más

equitativo que garantice una

atención de la Salud de las Personas

universal y uniforme. Los mecanismos

de ajuste de riesgo deben tener

capacidad predictiva y al mismo

tiempo basarse en información veraz

y sustentable.

Los seguros de salud (entre los que

se incluye el Seguro Social

Obligatorio) al agrupar recursos

pueden producir una disminución de

los riesgos, ganar en eficiencia y

obtener mayor equidad entre

individuos con diferentes

necesidades de servicios (deben

existir un número mínimo de recursos

que deben agruparse para generar los

resultados esperados).

Habitualmente en un mercado de libre

elección, los agentes de seguros,

para evitar pérdidas o maximizar su

rentabilidad, ajustan la prima al

riesgo (Diferenciación de primas), o

ajustan el riesgo aceptado por la

prima (Selección de riesgos),

atentando contra la equidad del

sistema y la posibilidad de

garantizar un paquete de salud

universal y uniforme.

Una manera reconocida de evitar esta

situación, es generar subsidios

dentro del sistema a las primas de

los grupos de alto riesgo con dinero

proveniente de los grupos de menores

riesgos (Ellis et. al. 2002). Hay

que generar un mecanismo de ajuste

de riesgos, o sea una metodología de

identificación y clasificación, que

a partir del uso de información

disponible permita estimar los

costos esperados en salud de un

individuo o un grupo basándose en

las tasas de utilización y en los

costos observados durante un

intervalo de tiempo.

Los grupos o individuos con altos

costos (grupos de altos riesgos)

reciben subsidios de los grupos o

individuos de menores riesgos,

tratando de neutralizar los

incentivos para la selección de

riesgos (debido a que entonces a los

seguros les empieza a ser

indiferente la afiliación de una u

otra persona).

Es abundante la evidencia empírica

que demuestra que es técnicamente

posible encontrar una fórmula de

ajuste que permita predecir al menos

una parte de la varianza del gasto

en atención médica por persona. Si

bien los valores más elevados de

predicción se alcanzan a través de

los sistemas que incorporan

información diagnóstica, por la

información disponible la

metodología más aplicada es el

ajuste por grupos de edades y por

sexo.

El mecanismo, junto a la libre

elección, combina solidaridad y

competencia en el mercado

(eficiencia) y si bien, en la

práctica, aun el ajuste perfecto

está lejos de ser conseguido, además

de seguir buscando su

perfeccionamiento, es vital que el

órgano que regula el sistema (en

este caso la SSSalud para el Seguro

Social Obligatorio y para las EMP)

cuente con mayor capacidad técnica

de determinar el gasto esperado que

los agentes aseguradores.

ACTUALIDAD DEL SEGURO SOCIAL EN

SALUD

El Sistema del Seguro Social permite

la libre elección del Agente de

Salud (Obra Social). Algunas Obras

Sociales canalizan los aportes de

los afiliados propios o de los que

captan a EMPs y los beneficiarios

allí se atienden según sus aportes

obligatorios o aportan cuotas

adicionales para el acceso a planes

superadores.

Sigue existiendo una selección de

aquellos de menores riesgos

potenciales (los más jóvenes) y con

mejores salarios. Existe

naturalmente una legítima

preocupación por generar mayores

niveles de solidaridad en el sistema

de Obras Sociales.

El SANO, destinado a hacer más

eficiente el Sistema, si bien

formalmente es uno de los mecanismos

existentes en el FSR, no sólo ha

sido valorizado sin ningún mecanismo

técnico conocido, sino que ha

sufrido además una falta de

actualización permanente afectando

sobre todo a Obras Sociales con gran

número de afiliados pero con menor

nivel de ingresos.

Los valores de su última

actualización son tan poco

razonables que llevan a concluir que

a la luz del costo actual de un PMO

($242,62 según la última

actualización que hemos realizado en

julio 2013), los valores previstos a

compensar por cada grupo no son

aplicables, porque no debe existir

prácticamente agente de Salud que no

los pueda alcanzar.

Es necesario por lo tanto valorizar

adecuadamente el PMO y adecuar una

metodología confiable y proyectarla

a los diferentes grupos de riesgo y

aplicar el SANO en un todo. Del

análisis surgirá si los fondos

existentes son suficientes o existe

la necesidad de aumentar los

recursos del Fondo Solidario de

Redistribución como propugnan

algunos actores del sector.

En la actualidad el Fondo Solidario

de Redistribución opera en dos

modalidades.

La primera es de Reaseguro, donde se

usa el SUR (Sistema único de

reintegro) por el que las obras

sociales pueden recuperar parte de

sus gastos por prestaciones y

medicamentos de alto costo y baja

frecuencia y por prestaciones para

la discapacidad. Ha reemplazado al

APE.

La segunda es la función de

redistribución con mecanismos de

subsidio como el SANO, el SUMA,

SUMATE y SUMÁ 70. El SANO ya ha sido

analizado. El SUMA (Subsidio de

Mitigación de Asimetrías) es hoy el

más importante porque se financia

con el 6% de lo recaudado de los

aportes y contribuciones o sea con

una parte sustancial de lo que va al

FSR.

Una parte de este fondo (20%) en

partes iguales a todos los agentes

de Salud con más de 5.000 afiliados

y la otra (80%) en forma

proporcional al número de afiliados

de cada Agente de Salud. Existen

importes mínimos y topes máximos de

distribución a los que tienen más de

100.000 afiliados y a los de menos

de 5.000 se les asegura un ingreso

mínimo por afiliado similar al

promedio del sistema.

La base de compensación es el

padrón, sin discriminar composición

del mismo, y sin analizar el costo

esperado de las prestaciones a

brindar según la composición de los

diferentes grupos de riesgo.

El SUMATE tiene en cuenta dentro de

cada agente a los monotributistas, a

los trabajadores sociales,

agropecuarios y a los de casas

particulares. La distribución es

automática y proporcional a cantidad

de afiliados.

El SUMÁ 70, es destinado a compensar

a las Obras Sociales que cuentan con

Beneficiarios Pasivos, que se han

mantenido en su órbita.

Los fondos a distribuir entre las

diferentes Obras Sociales previsto

para 2013 provenientes del FSR han

sido estimados en 6.500 millones de

pesos en total.

Los fondos provienen de los aportes

y contribuciones, por lo que

naturalmente deben volcarse al

sistema del Seguro Social

Obligatorio, cosa que no se ha hecho

en los últimos años.

Pero es la metodología con que se

distribuyen la que puede devolver

solidaridad interna a las Obras

Sociales y solidaridad entre ellas.

Esta es nuestra duda a partir de las

medidas tomadas. A todas luces nos

parece que hubiera sido mucho más

apropiado poner en funcionamiento un

ajuste por riesgo verdadero.

Hay muchos problemas a abordar

dentro del sistema. Uno es el tamaño

de los agentes de Salud para que

permitan disminuir los riesgos y

ganar en eficiencia.

El segundo elemento a considerar

debería ser regular convenientemente

la actuación de las EMPs. en el

modelo. El Tercero, avanzar en un

modelo universal de Seguro de

Enfermedades Catastróficas al que

aportarían todos los sectores

disminuyendo los riesgos internos de

cada Agente de Seguro.

El cuarto elemento, valorizar

oficialmente el PMO (que debe contar

con la información más veraz y

completa), ver si los recursos

disponibles del sistema alcanzan

para brindarlo en general y aplicar

verdaderos mecanismos de ajuste por

riesgo a partir de un FSR que tenga

los recursos necesarios para que

todos los beneficiarios accedan con

equidad.

En rigor de verdad, el concepto

desarrollado en el párrafo anterior

está en sintonía con tendencias

vigentes en distintos países de

América que, aún en la

heterogeneidad observable en sus

diseños, ha sido utilizado con

objetivos similares a los propuestos

por nuestra Cámara.

Hemos puesto énfasis en subrayar la

importancia de un minucioso análisis

de las estructuras de costos de las

empresas comprendidas por los

alcances de la ley, ya que las

conclusiones que surjan serán la

base de las modificaciones

arancelarias imprescindibles para

sostener el servicio que afronta

paralelamente costos crecientes y de

difícil control.

Si bien la problemática que plantea

la ley absorbe mayoritariamente las

horas de trabajo en común, nuestra

cámara ha generado también espacios

de divulgación y discusión

científica. En tanto actores de un

sistema de salud nos cabe la

responsabilidad de investigar

aspectos dominantes de la medicina

actual como la aparición de nuevos

fármacos y el desarrollo de

innumerables proyectos de

biotecnología que impactan

fuertemente sobre la calidad de vida

de las personas y sobre los propios

costos del sistema. Una muestra de

lo antedicho es el desarrollo de

nuevos métodos de fertilización

asistida que permitirán que

numerosísimas parejas alcancen el

sueño de la procreación.

Por último, desearía agregar, que

somos conscientes que solo con la

valiosa presencia de todas las

entidades del sector se alcanzará

una síntesis acabada de objetivos,

consensos duraderos y una

representación significativa.

|