|

EL

COSTO DEL PMO

Desde 2010 Prosanity viene

realizando un trabajo de

investigación para generar una

metodología que permitiera

determinar el Gasto necesario que

garantice la Cobertura Asistencial

contenida en el Programa Médico

Obligatorio (PMO) argentino. A

partir de aquel trabajo, hemos

realizado una actualización anual,

la última de ellas en julio de 2014.

El presente trabajo ha sido

elaborado incluyendo julio de 2015,

o sea que abarca exactamente un año

desde la anterior actualización.

Este proceso de actualización es

indispensable en un país como la

Argentina, en la que desde hace

varios años perdura una inflación

muy alta, cuya magnitud varía según

los diferentes registros, pero que

es a todas luces, muy superior a las

poco confiables estadísticas

oficiales.

La inflación no sólo distorsiona los

precios relativos, sino que, además,

genera incentivos distorsivos entre

los diferentes actores del sector

salud.

El PMO comprende una canasta de

prestaciones que deben ser cubiertas

obligatoriamente por las

instituciones de la seguridad

social, y también por los seguros

privados a partir de la sanción de

la ley 26.682 de EMP.

Al mismo tiempo este conjunto de

prestaciones es considerado también

como medida de cobertura en las

obras sociales provinciales y es

tenido como referencia en el sector

público, al elaborarse los

diferentes programas asistenciales.

Dicha canasta de prestaciones sufre

en el tiempo ligeras variaciones al

incorporarse nuevos procedimientos y

tecnologías y al reemplazarse

algunas en desuso. En el curso de

estos años hemos debido modificar

algunos indicadores al observar que

ha cambiado su frecuencia de

aplicación en forma sustantiva.

La actualización periódica de los

valores de las prestaciones que

conforman el PMO es una herramienta

de suma utilidad para la toma de

decisiones de los Agentes del Seguro

de Salud.

La Universidad ISALUD y Prosanity

Consulting presentaron los

resultados del estudio PMO:

Estimación del Gasto Necesario para

Garantizar la Cobertura, julio 2015.

El Grafico 1 compara los valores

estimados del PMO para las

actualizaciones anuales realizadas

entre 2010 y 2015. Como puede

observarse, el costo del PMO ha

seguido una tendencia creciente que,

además, ha aumentado su tasa de

crecimiento anual en los últimos

tres años bajo análisis.

Esto

significa una aceleración en el

incremento del costo del PMO en

dichos años. Esto

significa una aceleración en el

incremento del costo del PMO en

dichos años.

En todos los casos la estimación de

costos del PMO se encuentra por

encima de la tasa de inflación,

independientemente de la fuente

consultada.

En igual período el INDEC ha

estimado un incremento del costo de

vida de alrededor del 15%. El

Informe Price Stats para este año

(julio 2014 a julio 2015), elaborado

por el semanario inglés The

Economist ha informado una inflación

de 24,8%. Otros indicadores como el

índice Congreso la sitúan en el 27%.

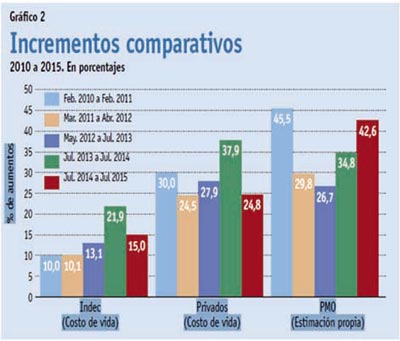

En el Gráfico 2 comparamos la

inflación oficial, la de consultoras

privadas (Price Stats) y los

incrementos de costos del PMO entre

los diferentes períodos considerados

en cada actualización realizada. Los

datos refuerzan la observación

anterior. El costo del PMO estuvo

muy por encima de los distintos

índices de inflación considerados

por consultoras privadas, y por

supuesto muy por encima de los datos

reportados por el INDEC.

En este contexto es importante

analizar la temática de los co-seguros

como mecanismos de regulación del

sistema y los parámetros de

actualización de los mismos. En un

período de elevada inflación y no

habiéndose actualizado los montos

fijos previstos para consultas y

estudios, los valores de los mismos

resultan irrelevantes.

Los únicos co-seguros que mantienen

su relevancia y vigencia dentro del

PMO son aquellos que se determinan

como porcentaje del valor del

renglón y que por lo tanto se han

actualizado con la inflación. De

ellos, sin lugar a dudas, el más

importante ya que prácticamente

representa la totalidad del gasto de

bolsillo corresponde al copago por

adquisición de medicamentos

ambulatorios, que el afiliado abona

directamente en un porcentaje

variable según el tipo de

medicamento.

Este aspecto tiene un impacto

directo sobre la equidad en tanto

son los hogares con menores ingresos

los que registran una mayor

incidencia en el gasto de bolsillo.

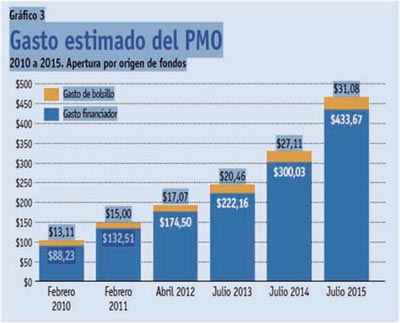

En el PMO, a julio de 2015, el

beneficiario abona de bolsillo $

31,08 por mes, de los cuales $ 26,67

corresponden a medicamentos. En el PMO, a julio de 2015, el

beneficiario abona de bolsillo $

31,08 por mes, de los cuales $ 26,67

corresponden a medicamentos.

Según las estimaciones realizadas

con estos datos, el gasto de

bolsillo representa a julio de 2015

el 6,7% del costo del PMO, es decir

1,5 puntos porcentuales menos que

los valores registrados a julio del

2014, (8,2%).

En el Gráfico 3 se observan los

valores financiados por los agentes

de salud y el gasto de bolsillo en

febrero 2010, en febrero 2011, en

abril 2012, en julio 2013, en julio

2014 y en julio 2015.

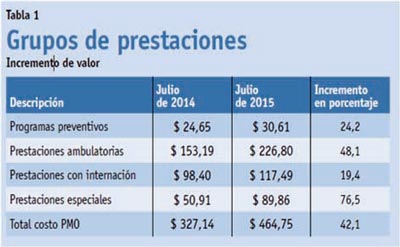

En la Tabla 1, se pueden observar

los valores por grupos de

prestaciones en julio 2014 y en

julio de 2015. En dicha tabla vemos

que el porcentaje de incremento

resultante ha sido un 24,2% para los

Programas Preventivos, un 48,1% para

las Prestaciones Ambulatorias, un

19,4% para las Prestaciones con

Internación y de un 76,5% para las

Prestaciones Especiales.

RESULTADOS

El costo per cápita del PMO, sin

considerar los gastos de

administración, fue estimado en $

464,75 (cuatrocientos sesenta y

cuatro pesos con setenta y cinco

centavos). Este valor comparado con

el resultado obtenido en julio de

2014 ($ 327,14) ha significado un

incremento en un año calendario

(julio 2014/ julio 2015) del 42,64%.

CONCLUSIÓN

La actualización periódica de los

valores de las prestaciones que

conforman el PMO es una herramienta

de suma utilidad para la toma de

decisiones de los Agentes del Seguro

de Salud. Por eso, a sabiendas de

que los entes oficiales responsables

de esta temática no realizan este

tipo de mediciones y, si lo hacen,

no lo publican, es que hemos asumido

el compromiso de efectuar anualmente

una actualización.

En la medida que las primas que

perciben las Obras Sociales no están

relacionadas con la evolución del

costo de las prestaciones ni con los

riesgos asumidos, máxime cuando

muchos de los valores de los co-seguros

han quedado desactualizados, es de

mucha utilidad tener un indicador

que permita estimar la posible carga

financiera que tendría que afrontar

una obra social que tiene obligación

legal de brindar las prestaciones

médicas incluidas en el PMO y

también evaluar cómo esos valores se

incrementan año a año.

La falta de reportes oficiales que

determinen periódicamente el valor

del PMO (situación que se verifica

desde hace muchos años) hace que los

agentes del sector salud deban

prestar obligatoriamente una canasta

de prestaciones sin contar con una

referencia externa de la variación

de su valor, aun cuando en teoría

las autoridades cuentan con toda la

información necesaria para

determinar estos valores. No debemos

perder de vista, además, que es la

Superintendencia de Servicios de

Salud (S.S.Salud) la responsable de

aplicar mecanismos de compensación

que permitan a todos los agentes del

seguro obligatorio alcanzar el nivel

de recursos necesarios para brindar

un PMO en igualdad de condiciones

con los agentes que, debido a la

rama de actividad en la que se

insertan sus afiliados, cuentan con

ingresos promedio más elevados. La falta de reportes oficiales que

determinen periódicamente el valor

del PMO (situación que se verifica

desde hace muchos años) hace que los

agentes del sector salud deban

prestar obligatoriamente una canasta

de prestaciones sin contar con una

referencia externa de la variación

de su valor, aun cuando en teoría

las autoridades cuentan con toda la

información necesaria para

determinar estos valores. No debemos

perder de vista, además, que es la

Superintendencia de Servicios de

Salud (S.S.Salud) la responsable de

aplicar mecanismos de compensación

que permitan a todos los agentes del

seguro obligatorio alcanzar el nivel

de recursos necesarios para brindar

un PMO en igualdad de condiciones

con los agentes que, debido a la

rama de actividad en la que se

insertan sus afiliados, cuentan con

ingresos promedio más elevados.

El alto costo de algunos de estas

prestaciones, no siempre reflejado

en mejoras sustantivas del estado de

salud de las poblaciones o

subpoblaciones, encarece los

servicios, sobre todo si su

utilización no obedece a

indicaciones precisas y rigurosas.

La Argentina no es el único país en

el que esto ocurre, muy por el

contrario, el crecimiento del gasto

en salud es constantemente mayor que

el del PIB per cápita en casi todos

los países.

En el caso del PMO, las nuevas

tecnologías deberían necesariamente

someterse a una evaluación de base

científica que examine su eficiencia

y efectividad y que por lo tanto

aseguren su contribución a la mejora

de la salud de la población, en

términos de cantidad y calidad de

vida. En el caso del PMO, las nuevas

tecnologías deberían necesariamente

someterse a una evaluación de base

científica que examine su eficiencia

y efectividad y que por lo tanto

aseguren su contribución a la mejora

de la salud de la población, en

términos de cantidad y calidad de

vida.

Pero nos encontramos con la

constatación de la acentuada y

muchas veces inexplicable

variabilidad de la práctica clínica,

evidenciada en diferentes

frecuencias de uso, y también de

diferentes técnicas y procedimientos

aun en poblaciones similares en

cuanto a sus perfiles

epidemiológicos y composición

demográfica.

También es manifiesto el hecho de

que las nuevas tecnologías no

siempre sustituyen la cobertura de

las ya existentes, sino que por el

contrario se suman a éstas, sin las

evaluaciones económicas que

certifiquen que se tratan de

procedimientos costo-efectivas,

eficientes y de calidad.

Tenemos que subrayar, como lo hemos

hecho en publicaciones anteriores,

el desfinanciamiento que provoca en

los agentes de salud la aparición de

enfermedades conocidas como

catastróficas entre su población

asegurada. El tratamiento de estas

enfermedades insume significativos

recursos económicos y su frecuencia

es muy variable.

Creemos que esta situación debe ser

tomada como un llamado de atención

para analizar con premura mecanismos

de cobertura que minimicen esos

riesgos, entre ellos un seguro de

enfermedades catastróficas sobre el

que estamos trabajando en particular

|