|

|

|

Medicina prepaga 2007: ¿aumentos de precios o copagos? |

|

Pareciera ser que los usuarios de la

medicina privada se enfrentan en estos días a un dilema

difícil de resolver: o aceptan los planes con copagos (muy

difundidos históricamente en el sistema de Obras Sociales

Sindicales y Medicina Prepaga previo a la sanción del PMO) o

aceptan los aumentos en los planes superadores (¡gimnasio

incluido!).

|

|

En los países con modelos

de salud más avanzados los copagos y deducibles son

herramientas indispensables para reducir el costo de las

primas, en razón de que el usuario participa en la gestión

del modelo de dos maneras: 1) económicamente con su pago de

bolsillo lo cual reduce el precio del plan y 2) moderando la

demanda innecesaria de servicios médicos, es decir aquellos

que no se traducen en una mejora de la salud de los

individuos.

La problemática de nuestro país está basada en dos

realidades: Tasas de utilización excesivas y precios

relativos bajos de los servicios médicos, generados por una

oferta excesiva de profesionales médicos y de tecnología en

un marco de escasas regulaciones y controles de calidad.

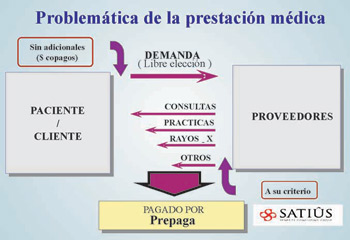

En el siguiente esquema podemos observar cómo funciona el

sistema tradicional de medicina prepaga (sin copagos).

¿Ahora bien, cuánto significan los copagos para el bolsillo

de una familia tipo?

Según algunos cálculos oficiales, estaríamos hablando de un

aumento en sus costos de salud de un 5%. Si le preguntamos a

un actuario, estaríamos en un 28% de aumento. ¿Cuál es la

verdad? Ni una ni otra.

|

|

LAS CLAVES DE UN SISTEMA DE COPAGOS:

-

el 12% de los usuarios de los

planes de salud generan el 60% del gasto médico.

-

más del 75% de los gastos médicos

están relacionados con el tratamiento de

enfermedades crónicas.

-

En el caso de la medicina

ambulatoria, los copagos son efectivos para

reducir el consumo, pero generan mayores costos

en visitas a las guardias de emergencias, y en

internaciones no programadas.

-

En el ciclo de vida de una

familia tipo, los picos de consumo de servicios

médicos están relacionados con etapas bien

definidas como son la edad fértil de las

mujeres, la etapa madura (>45 años) en los

varones, y la vejez.

-

La posibilidad

de migrar -de acuerdo a los perfiles de consumo-

de sistemas restrictivos (copagos) a sistemas de

libre acceso como los actuales atenta contra la

consistencia del sistema solidario, base para

cualquier esquema de seguro de salud.

-

El mayor

ingreso que puede significar para el profesional

médico el cobro de un copago, a la larga se

diluye por una caída en la frecuencia de las

consultas y prácticas relacionadas.

En

definitiva si no sabemos aún cuáles patologías crónicas

estarán exentas de copagos, y si no definimos los perfiles

etarios específicos sobre los cuales se aplican los mismos,

es imposible calcular cuál va a ser el costo adicional para

los pacientes. Más aun, el hecho de disminuir la prevención

o interrumpir tratamientos tiene efectos sobre los costos

futuros asociados a la agudización y prolongamiento de las

patologías que pueden superar ampliamente los ahorros

generados por los copagos. En

definitiva si no sabemos aún cuáles patologías crónicas

estarán exentas de copagos, y si no definimos los perfiles

etarios específicos sobre los cuales se aplican los mismos,

es imposible calcular cuál va a ser el costo adicional para

los pacientes. Más aun, el hecho de disminuir la prevención

o interrumpir tratamientos tiene efectos sobre los costos

futuros asociados a la agudización y prolongamiento de las

patologías que pueden superar ampliamente los ahorros

generados por los copagos.

¿Cuál es la solución entonces para los incrementos en los

costos de salud?

Hoy estamos discutiendo el cambio de las coberturas a fin de

reducir costos, cuando en realidad la solución debería pasar

por la promoción, un sistema enfocado en la detección

temprana de los pacientes de riesgo, y en un esquema de

remuneración de los prestadores que promueva la atención de

las múltiples enfermedades crónicas de sus pacientes según

protocolos de atención basados en evidencia científica.

Estos cambios de modelo deben ir de la mano de la

implementación de programas de prevención y disease

management, a fin de no repetir las malas experiencias del

modelo de Managed Care de los últimos años en los EE.UU.

Así mismo, en la medida que los usuarios no participen de

las decisiones económicas, el sistema solidario seguirá

siendo ineficiente ya que los más sanos no financiarán

correctamente a los enfermos crónicos.

LA MEDICINA PRIVADA DEL SIGLO XXI* - EL USO RACIONAL DE

LOS PLANES MEDICOS.

¿Es posible pensar en un sistema donde los costos de salud

disminuyen respecto a otros servicios, donde la calidad ha

mejorado y el acceso a la mejor medicina está al alcance de

la mayoría?

Veamos cómo va a ser la medicina dentro de 15 años si las

autoridades aplican políticas racionales para alentar la

inversión privada y regular razonablemente la profesión

medica:(*)

(*) Adaptación de un artículo del “The New England Journal

of Medicine”.

|

|

Jorge

Roldán tiene 44 años, y vive en un pueblo del interior de la

Provincia de Buenos Aires. Está afectado por varias

enfermedades crónicas incluyendo diabetes,

hipercolesterolemia e hipertensión. Está excedido de peso, y

dejó de fumar hace 8 años. Su padre murió en los sesentas

por un infarto masivo de miocardio. Hace unos años contrató

un plan con copagos y deducibles de una empresa de medicina

prepaga. Jorge

Roldán tiene 44 años, y vive en un pueblo del interior de la

Provincia de Buenos Aires. Está afectado por varias

enfermedades crónicas incluyendo diabetes,

hipercolesterolemia e hipertensión. Está excedido de peso, y

dejó de fumar hace 8 años. Su padre murió en los sesentas

por un infarto masivo de miocardio. Hace unos años contrató

un plan con copagos y deducibles de una empresa de medicina

prepaga.

Jorge eligió su equipo de atención primaria chequeando por

Internet los antecedentes de los profesionales, sus

estadísticas de calidad y precios. Gracias a esta

información, se ha generado una sana competencia entre los

profesionales, lo cual ha estabilizado los precios de sus

servicios en los últimos años, mejorado la calidad y la

eficiencia.

Jorge accede periódicamente al equipo multidisciplinario de

atención primaria por e-mail, video conferencia y monitoreo

de sangre en domicilio. Es dueño de su historia clínica

electrónica y tiene implantado un chip en el abdomen que

monitorea la química sanguínea y la presión arterial. Es muy

cuidadoso con sus tratamientos, tomando una píldora diaria

que combina una baja dosis de aspirina, un inhibidor ACE, un

reductor de colesterol, y una droga que controla el grado de

azúcar en la sangre. Se efectúa chequeos periódicos en la

clínica local.

Desafortunadamente, durante una visita a la costa, se le

presenta un agudo dolor de pecho. En el Hospital zonal el

médico de guardia accede electrónicamente a su historia

clínica completa, y conecta el chip implantado en el abdomen

a una computadora que efectúa diversos análisis. Se le

diagnostica un infarto de miocardio. El cardiólogo le

inyecta intravenosamente nano robots que por control remoto

se dirigen a las arterias coronarias. El robot detecta una

lesión del 90% en la arteria coronaria izquierda descendente

y la repara.

El Hospital transmite electrónicamente la información del

tratamiento de Jorge a su Prepago, le factura los servicios

y debita la cuenta bancaria del asegurador. Para cuando

Jorge regresa a su casa, los trámites y pagos ya están

completos.

Los copagos y deducibles correspondientes a su plan también

han sido debitados de la cuenta personal de Jorge, pero se

le hace un descuento del 10% por haber cumplido los planes

de prevención indicados por su equipo de atención primaria

durante los últimos 12 meses.

Como podemos concluir, los copagos y deducibles no son ni

buenos ni malos, son tan solo una herramienta para fomentar

el uso racional de los planes médicos, y crear conciencia de

la necesidad de hacer prevención. Los costos de salud van a

bajar cuando los gobiernos promuevan la libre competencia,

alienten y faciliten la inversión tecnológica de los

prestadores para que todos los pacientes accedan a la

tecnología de punta, y regulen la medicina privada a fin de

brindarle a los usuarios mayor información para que puedan

elegir libremente sus prestadores y coberturas. |

| |

|

Artículo elaborado por

Satius Consulting Group |

|

|

|

|

|

|